Что такое НДС? Суть НДС. Налоговый кредит. Налоговые обязательства.

Суть НДС. Смысл НДС. Что такое НДС? Рассказываю о том, какую логику НДС нам навязывает государство. Как мы должны вести расчеты по НДС. Налоговый кредит. Налоговые обязательства.

О чем статья?

В этой статье мы поговорим о сути налога на добавленную стоимость (сокращенно НДС) и о том, как государство хочет заставить нас рассуждать относительно этого налога. Также, поговорим о таких понятиях, как “налоговый кредит” и “налоговые обязательства”, относительно НДС.

Предпосылки появления статьи.

Почему я, вообще, решил поднять эту тему? Первая причина в том, что НДС — это очень коварный налог. И я считаю, что каждому руководителю не мешало бы разобраться, как именно он рассчитается на предприятии. Можно, конечно, полностью полагаться на своего бухгалтера, но если в один прекрасный момент Вам покажется, что Вы заплатили слишком много НДС, то как Вы поймете объяснения бухгалтера по этому поводу? Более того, иногда, руководитель, не зная, как рассчитывается НДС, может создать определенные “патовые” для своего предприятия ситуации, в которых бухгалтеру будет просто нечем “покрыть” возникшие обязательства по НДС. И, как следствие, предприятие лишится части оборотных средств. К примеру, понимаете ли Вы, что, взяв у покупателя предоплату за товар, которого у Вас пока нет и Вы за него еще какое-то время не будете платить поставщику, Вы попадете в завышенные обязательства по НДС? Хотя, казалось бы, у Вас появились оборотные средства — это же хорошо? Этот и другие случаи мы рассмотрим в следующих статьях. Вторая же и главная причина, почему я поднял эту тему, заключается в том, что перед статьей “почему НДС не стоит выделять отдельно в управленческом учете”, я должен быть уверен, что проект располагает всей необходимой информацией, позволяющей глубоко вникнуть и понять эту тему. Потому, по НДС у нас будет некоторый цикл статей.

Лично я, как предприниматель, всегда считал, что самый “честный” налог — это налог на прибыль. Ведь, если после вычета всех затрат, Вы все же что-то заработали, то не грех, действительно, и с государством поделиться. Правда, я уже молчу о грабительских налогах на фонд заработной платы, которые платишь в любом случае, независимо от того, заработал ты что-то или нет. И эти налоги составляют около 40% от сумм, предназначенных Вашим сотрудникам…

Как нас успокаивало государство при появлении НДС?

Но вернемся к НДС. Какова была его логика при появлении?

Государство сказало нам: “Предприниматель! Не беспокойся! Налог на добавленную стоимость будет платить только конечный потребитель. Для него все товары и услуги станут дороже. Ему будет некуда деваться, так как все вокруг одновременно с тобой поднимут цену. Соответственно, ты не станешь менее конкурентоспособным. И будешь и дальше получать ту же самую прибыль.”.

Кто ведет учет и расчеты по НДС?

Несмотря на то, что НДС в теории оплачивает конечный потребитель, заниматься расчетом и уплатой этого налога в бюджет приходится все же именно предприятиям-плательщикам НДС. Кстати, из-за сложности учета НДС некоторые предприятия только потому и берут бухгалтера на полный день. Так что, браво, налог на добавленную стоимость создал множество рабочих мест!

Налоговые обязательства и налоговый кредит.

Теперь поговорим о том, какой отпечаток НДС накладывает на процессы продаж и покупок. Итак, наши обязательства по НДС мы начисляем не тогда, когда товар продается конечному потребителю, а тогда, когда мы совершаем любую продажу. Не важно, конечному потребителю или компании, которая перепродаст наш товар еще несколько раз, перед тем как товар попадет в руки конечному потребителю. Другое дело, что конечный потребитель, действительно, замыкает цепочку налога на добавленную стоимость. Правда, цепочку он замыкает больше в интересах государства, чем в наших. Так как наш с Вами учет НДС заканчивается тогда, когда мы продали товар и дальше мы уже не следим за его дальнейшей судьбой. А конечным потребителем в цепочке НДС можно считать, как физическое лицо, так и предприятие или частного предпринимателя — неплательщика НДС. Ведь, главное, что их объединяет — это то, что они не получают, так называемый, “налоговый кредит” при покупке этих самых товаров. В следующих статьях мы рассмотрим это подробнее.

Итак, нас пытаются убедить в том, что НДС — это налог на наценку (т.е налог на добавленную нами стоимость при продаже товара). Сам механизм работы с НДС таков: в стоимости товара заложена и его “чистая стоимость” и сверху НДС 20%. Здесь нужно сказать, что есть еще ставка НДС 7% и, даже, ставка 0%. Но, работу с НДС мы больше будем рассматривать на примере 20%. 0% мы тоже немного коснемся, когда будем говорить об экспортных операциях в следующих статьях. Ставка 7% используется, преимущественно, в медицине.

Так вот, эти самые 20%, которые ложатся сверху на “чистую стоимость” товара — это не наши деньги, а деньги, которые нужно отдать в бюджет. Следовательно, тот же процесс совершает и наш поставщик, когда мы покупаем товар. Т.е. в товаре уже заложены и чистая стоимость, и НДС. Государство хочет, чтобы мы при покупке учли товар себе на склад от поставщика по его “чистой стоимости” без НДС, а НДС от этой покупки учли отдельно в, так называемый, “налоговый кредит”. Вот прямо здесь и начнем, так сказать, “срывать покровы”. Смотрите, что происходит: при покупке… Мы же никакую стоимость на товар еще не добавляли. Мы в этот момент только покупаем его. Мы не знаем, даже, продадим ли мы его. Тем не менее, мы должны оплатить НДС в стоимости товара. А этот НДС поставщик отдает в бюджет по своим обязательствам. То есть, получается, мы даем этот НДС в долг, чтобы поставщик мог рассчитаться с бюджетом.

Государство поясняет это так: «Мы же товар когда-нибудь продадим. Вот тогда мы себе и компенсируем этот НДС». Согласитесь, это звучит, уже, не так сладко, как казалось, поначалу.

Схема покупки и продажи товара с учетом НДС.

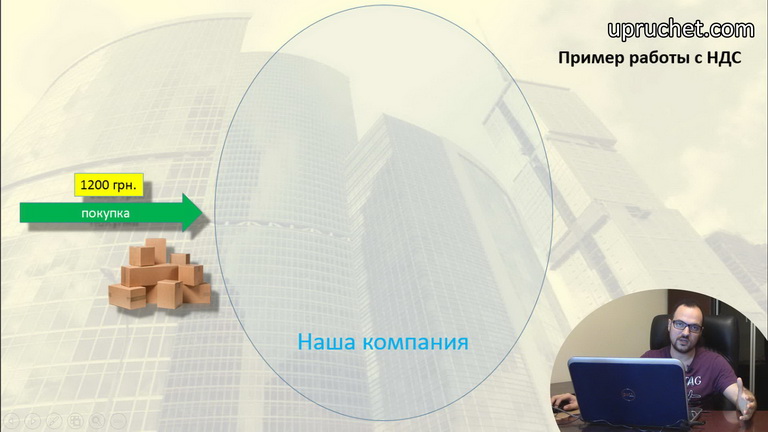

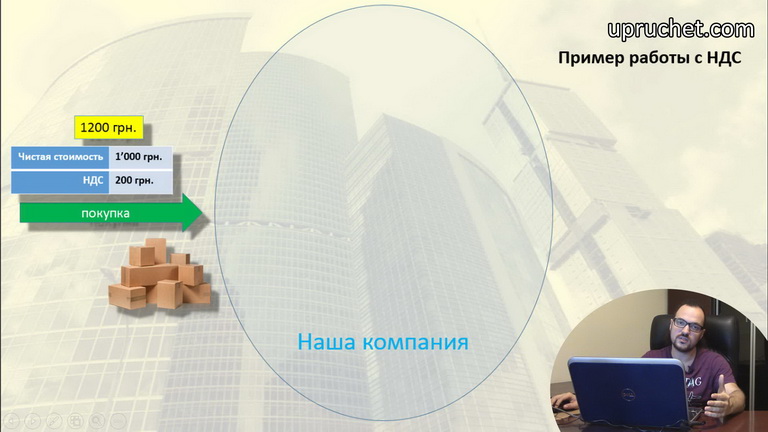

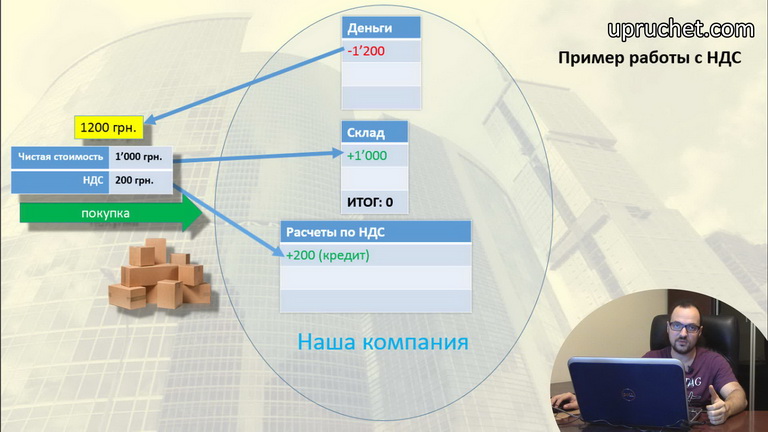

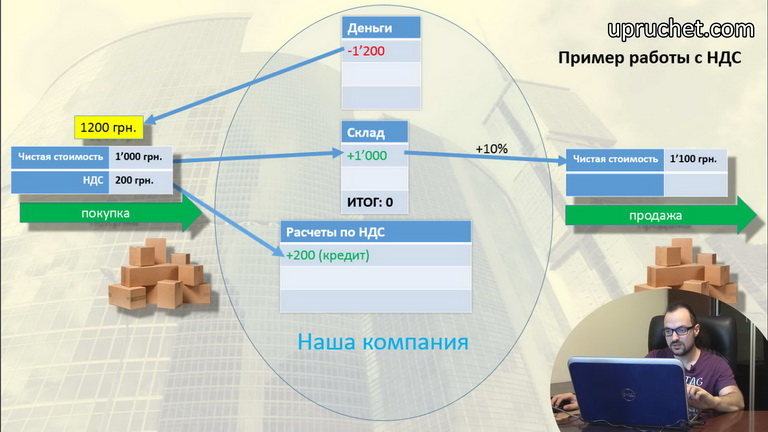

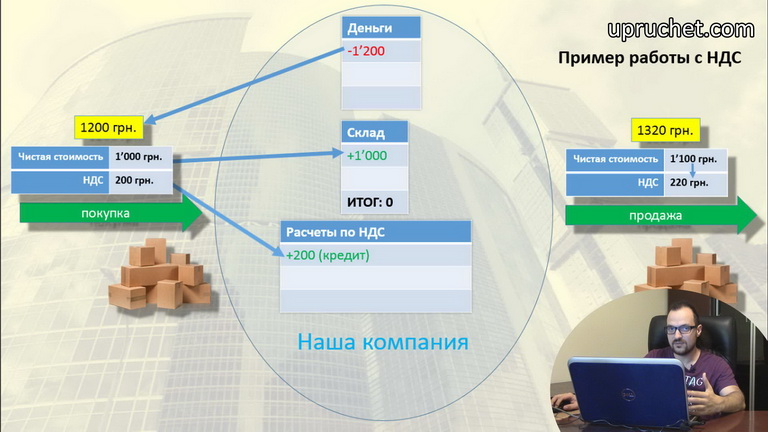

Допустим, мы купили товар у плательщика НДС общей стоимостью 1200 грн.

В этой стоимости содержится, как видите, 1000 грн. “чистой стоимости” и 200 грн. “НДС”.

Оплачиваем 1200 грн. с расчетного счета и получаем за это, соответственно, товаров на склад стоимостью 1000 грн. и 200 грн. в учет НДС.

Эти 200 грн. как раз и называются “налоговым кредитом”. Это как раз наш беспроцентный кредит, который мы отдали государству через поставщика. Государство эти 200 грн. нам должно. Обратите внимание, что мы отдали 1200 грн. и получили эти же 1200 грн. в другом виде. Это то, что называется «двойной записью». Так как наши экономические показатели “сбалансированы”. То есть, ничего не ушло в никуда и ничего не пришло из ниоткуда. Кстати, те, кто хорошо разбираются, уже заметили, что я несколько упростил схему, так как у меня здесь нет понятия «взаиморасчеты». И они бы очень пригодились, если бы наши операции оплаты и оприходования были бы не в один день, а в разные дни. Но я сознательно упрощаю схему, чтобы сейчас не «грузить» Вас.

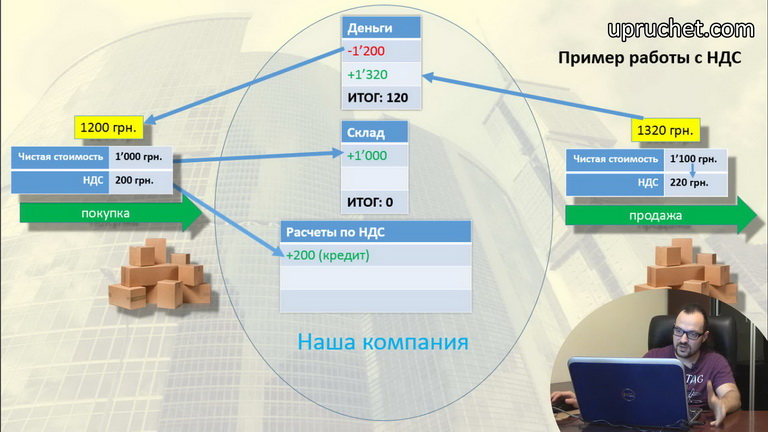

Дальше, мы продаем товар с наценкой 10%. Обратите внимание, что наценка делается на чистую стоимость товара. Тогда у нас получается продажная цена без НДС — 1100 грн.,

к которой мы теперь добавляем 20%, то есть НДС — 220 грн. Отпускная стоимость с НДС у нас получилась 1320 грн.

Таким образом нам навязывают процесс работы.

Итак, клиент платит нам 1320 грн. на расчетный счет. Мы отдаем ему товара на 1000 грн. Начисляем обязательств 220 грн. по НДС. И начисляем, так называемую, «операционную прибыль» в размере -100 грн. Как видите, это и была наша наценка на стоимость товара без НДС.

Почему прибыль в финансовом учете отображается с отрицательным знаком?

Но почему же прибыль отрицательная, ведь мы, наоборот, заработали? Дело в том, что прибыль для предприятия — это, на самом деле, задолженность перед учредителями, потому в финансовом учете она всегда учитывается и показывается также, как и другие обязательства предприятия. Те, кто хорошо разбираются, заметят, что я опять упустил понятие «взаиморасчеты». Также, операционную прибыль нужно было посчитать как разницу между доходом и себестоимостью. Это было бы 1100 грн — 1000 грн. и получили бы те же 100 грн. Более подробно расчет прибыли мы рассмотрим в следующих статьях.

Почему прибыль в нашей схеме называется “операционной”?

Почему я назвал нашу прибыль операционной? Дело в том, что данная прибыль — это у нас прибыль от одной операции продажи. Настоящая прибыль бы содержала в себе затраты на аренду, затраты на заработную плату, а также, доходы от других продаж и многие другие доходы/расходы. Тогда бы она могла бы называться просто «прибылью».

Вернемся к схеме.

Также, я опять пропустил в операции продажи учет “взаиморасчетов”, через который все наши операции прошли бы оборотом. И, cнова, обратите внимание, что сколько нам заплатили — столько мы и “отдали” + “начислили обязательств” в том, или ином виде. Напоминаю, что это и называется “двойной записью” и все наши экономические показатели “сбалансированы”. Так что мы с Вами сейчас, слегка, касаемся понятия “баланс”. Более подробно мы будем рассматривать понятие “баланса” в следующих статьях.

Что в “сухом остатке” после совершения всех операций?

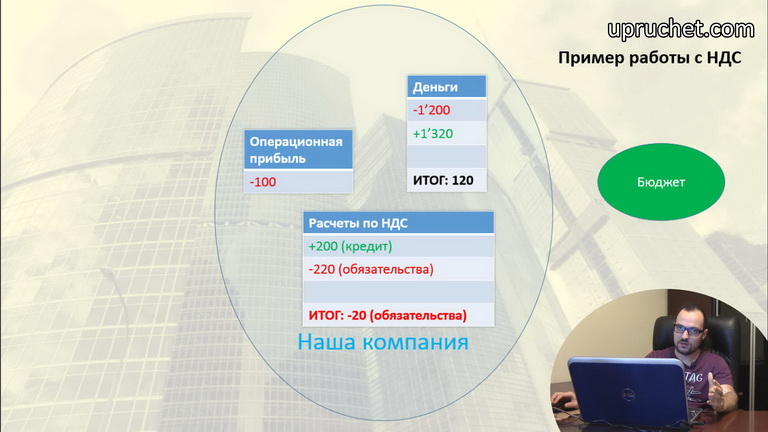

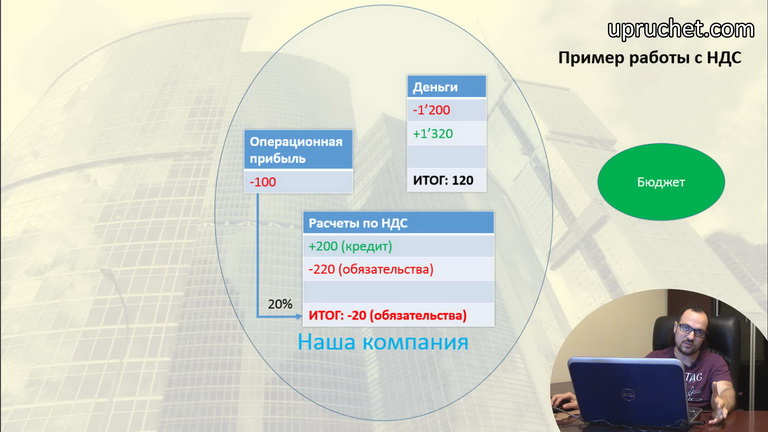

Теперь посмотрим, что же у нас осталось после завершения всех этих операций. Как видите, итог операций: 120 грн на расчетном счете, операционная прибыль 100 грн. и 20 грн — обязательства перед бюджетом.

Обратите внимание, что наши обязательства перед бюджетом равны 20% как раз от нашей операционной прибыли, то бишь от наценки, которую мы сделали.

Хорошо, давайте теперь рассчитаемся с бюджетом. Оплачиваем 20 грн. в бюджет и погашаем нашу перед ним задолженность. Как видите, по завершению всех операций, в том числе после оплаты задолженности по НДС в бюджет, у нас осталось 100 грн. на расчетном счете. И они, по факту, и являются нашей “операционной прибылью” от совершения продажи.

В заключение.

Итак, мы заплатили в бюджет НДС с добавленной нами стоимости, а до этого заплатили НДС поставщику со стоимости покупки. То есть, если посчитать все, что происходило, то мы отдали полные 20% НДС от стоимости проданного нами товара, просто в 2 разных места: поставщику и в бюджет. А возместил нам все эти затраты наш покупатель, который заплатил, опять-таки, нам за товар чистую его стоимость и 20% НДС сверху. Заметьте, что каждый следующий покупатель оплачивает полную стоимость товара вместе со всем накопившемся в нем НДС со всех предыдущих сделок. И, если этот покупатель будет перепродавать товар дальше, то он, дополнительно, доплатит в бюджет НДС со своей наценки при продаже. А возместит ему все эти деньги уже его покупатель.

Напомню, что все это работает именно так, только тогда, когда Ваш поставщик и Вы — плательщики НДС. Пока что мы рассмотрели только этот идеальный вариант. Я на этом этапе, сознательно, опускаю некоторые нюансы, такие как определение первого и второго события и другие… Мы сейчас рассматриваем вариант, когда и отгрузка, и оплата происходят в рамках одного календарного месяца. Более того, я сознательно говорю сейчас только о товарах, хотя услуги, также, облагаются НДС. Все это мы рассмотрим в следующих статьях.

На данном этапе может показаться, что конечным потребителем можно считать Вашего покупателя, пока он не продаст товар кому-нибудь еще. Ведь он заплатил весь накопившийся НДС, и никто ему пока что ничего не возместил. Но это не совсем так. И в следующих статьях мы рассмотрим, почему.

Юрий Халтин, исполнительный директор ООО «Бизнес Сервис Провайдер».

«К примеру, понимаете ли Вы, что, взяв у покупателя предоплату за товар, которого у Вас пока нет и Вы за него еще какое-то время не будете платить поставщику, Вы попадете в завышенные обязательства по НДС?»

Почему обязательства завышены? Напр. в схеме мы берем предоплату 1 грн. за товар (которого нет и который планируем продать за 1320 грн. с НДС). Что будет со счетом «Расчеты по НДС»? Обязательства что будут больше чем -220 грн.?

«Оплачиваем 1200 грн. с расчетного счета и получаем за это, соответственно, товаров на склад стоимостью 1000 грн. и 200 грн. в учет НДС.»

Кто платит нам на счет «Расчеты по НДС» эти +200 грн.? Поставщик?

1) Если Вы возьмете предоплату 1 грн., то обязательства по НДС у Вас будут 1/6 = 0.17 (0.16666666…)

Это не есть проблема. Проблема, когда эта сумма будет больше. Я вскольз упомянул в этом видео данную проблему и не расшифровывал ее. Смотрите, у нас же сейчас есть специальный счет НДС. Если у Вас на текущий момент у нас нет налогового кредита (по нулям) и покупатель Вам оплатил предоплату 2000 грн за товар, который Вы покупаете у поставщика за 1800 грн., то будет следующая ситуация. Вы получили 2000 грн. Подходит 15 день после данной операции. 15 дней — это крайний срок, чтобы дать налоговую покупателю. Чтобы ее выписать, Вы должны оплатить 20% НДС на этот спец. счет НДС. Вы платите 2000/6 = 333.34 на этот спец. счет. И у Вас от той предоплаты осталось 2000-333.34 = 1666.66. Следовательно, оплатить поставщику 1800 грн. за товар, Вы уже не можете. Придется докладывать откуда-то деньги в этот момент. Да, в итоге, НДС уравновесится, но оборотных может стать дефицит. И, если, например, придется деньги брать как овердрафт, то тут Вы немного (а кто и много) потеряете… Я эти случаи буду в следующих статьях/видео описывать. Давно, конечно, пора бы уже это сделать.

2) «Кто платит нам на счет «Расчеты по НДС» эти +200 грн.? Поставщик?». На счет НДС платим только мы. Просто когда у нас «налоговый кредит», то мы эти деньги держим в уме. А платим реальные деньги только когда у нас есть обязательства… В любом случае этот спец. счет НДС — он больше виртуальный. Нам с него не возвращают деньги, а когда наши обязательства превалируют над налоговым кредитом, тогда мы на него платим…

Но я эти вещи в данной статье не обсуждал. Это будет тема следующих статей. В любом случае, если Вам все еще что-то непонятно осталось — скажите, где нить потеряна и постараюсь дообъяснить. Спасибо за интерес к проекту!

Спасибо. Еще хотелось узнать, что будет, если кто-то из цепочки Поставщик — Наша компания — Покупатель не будет плательщиком НДС (как я понимаю, это будет в следующих статьях).

И второе.

Что будет , если Наша компания самостоятельно изготовит товар за 1100 грн. (или предоставит услуги на эту сумму)? Согласно ПКУ:

Стаття 198. Податковий кредит

198.1. До податкового кредиту відносяться суми податку, сплачені/нараховані у разі здійснення операцій з:

{Абзац перший пункту 198.1 статті 198 в редакції Закону № 643-VIII від 16.07.2015}

а) придбання або виготовлення товарів (у тому числі в разі їх ввезення на митну територію України) та послуг;

Следовательно, если Наша компания самостоятельно изготавливает товар 1100 грн., то может вписать в свой счет по НДС + 220 грн. Правильно?

1) Если наш покупатель не плательщик НДС, мы все равно начисляем себе налоговое обязательство, но не даем ему эту налоговую (хотя, сейчас в электронных системах это само собой произойдет (в смысле, что кредит ему не начислится)), так как он не имеет права на налоговый кредит.

2) Тут все очень хитро. 🙂 Обратите внимание, что Вы можете отнести на налоговый кредит «суммы налога», которые связаны с производством и покупкой товаров. А вся зарплата Вашего персонала — она, например, для Вас не содержит «налогового кредита». Тут вопрос в том, что Вы имеете право на налоговый кредит от закупки, например, материалов к Вашему производству. Как раз компании, которые оказывают услуги, причем, в частности интеллектуального характера (допустим, где в стоимость не входят какие-то детали), также и в производстве, где бОльшая часть состоит из работ, а не запчас покупных запчастей, Вы не будете иметь налоговый кредит на бОльшую часть стоимости (или на всю стоимость) работы, зато со всей стоимости проданной услуги должны будете заплатить НДС 20%.

Да, я, действительно, эти вещи буду описать в следующих видео/статьях.

Надеюсь, помог? 🙂

>>Надеюсь, помог?

Да, спасибо. Данный сайт — по-моему, единственное место в Интернете, где доспупно изложена суть НДС. Можно конечно читать ПКУ, но это — полубесполезное дело, т.к. шансов понять мало, а шансов, что через год всё поменяют,— много.

Спасибо за отзыв и за интерес к проекту! 🙂

Предположим, есть 2 поставщика: один — плательщик (продает по 1200), второй — неплательщик (продает по X).

Тогда Нашей компании — плательщику выгоднее купить:

у плательщика, если X > 1200 * 0,8333,

у неплательщика, если X < 1200 * 0,8333

и все равно , если X = 1200 * 0,8333.

Далее перепродавать будем по 1320 во всех случаях.

Правильно? Но может ли неплательщик продавать по 1200 * 0,8333 , хоть ему НДС платить не надо, зато надо платить другие налоги ?

И не проще ли всем переделаться в неплательщиков?

Вопрос 2. Почему если плательщик продает что-то по безналичному расчету, то цена получается ровно на НДС больше, чем если он продает тот же товар, получая наличные?

«Тогда Нашей компании — плательщику выгоднее купить:

у плательщика, если X > 1200 * 0,8333,

у неплательщика, если X < 1200 * 0,8333 и все равно , если X = 1200 * 0,8333. Далее перепродавать будем по 1320 во всех случаях. Правильно?" - Да, Вы абсолютно правы. "И не проще ли всем переделаться в неплательщиков?" - А есть ограничение на оборот для ООО и по количеству нанятых людей (я не помню сейчас эти лимиты точно), при котором уже нельзя работать на упрощенной системе налогообложения. Т.е., с определенной точки компании заставляют становится плательщиками НДС. "Вопрос 2. Почему если плательщик продает что-то по безналичному расчету, то цена получается ровно на НДС больше, чем если он продает тот же товар, получая наличные?" - Вот тут не понял... Плательщик должен по закону подключать кассовый аппарат и получать лицензию на розничную торговлю, чтобы продавать товар за наличку. Вспомните, в чеках в магазинах всегда написано, что НДС - 20%. А вот если продавец ЧПшник, то он может работать без КА и является, действительно, неплательщиком НДС. Т.е. небольшие компании только могут себе позволить быть неплательщиками НДС. Но это, тогда, рапространяется не только на наличку, а и на безнал.

Я не хочу ждать новые ролики, поэтому спрошу всё здесь. Если Покупатель (из цепочки Поставщик-Наша Компания-Покупатель) находится за рубежом, то что будет? Наша компания продает по 1100 грн. На счете будет -1200 + 1100 = -100. На счете для НДС +200 — 220 = -20. Государство доплатит 220 грн. И получится -100 — 20 + 220 = 100 . Т.е. получается аналогичная прибыль. Эти 220 грн от государства поступают на текущий счет предприятия , а не на счет для НДС.

Покупатель же платит 1100 + 1100 * НДС в его стране (гривны переводятя в соотв. валюту по курсу).

Правильно?

Не так (или я Вас неправильно понял). Тут многие поначалу не понимают систему и допускают ошибки. Смотрите… За рубеж мы продаем товар по ставке НДС 0%. Т.е. 20% мы не добавляем. Но мы, получается, заплатили НДС, когда покупали у поставщика товары для перепродажи. И у нас зависает много налогового кредита, который мы получили у поставщика. Т.е. государство в данной схеме всегда будет нам должно, так как у нас не возникает налоговых обязательств по НДС, а НДС мы платим в стоимости товаров поставщику (как я рассказывал в своей статье/видео). Вот на то, чтобы государство отдало нам этот накопленный налоговый кредит на наш расчетный счет (200 грн., хотя это только если рассматривать одну операцию, в то время, как на самом деле, непонятно, какие суммы у нас в кредите накопятся…), мы и имеем право. Вот, если говорить упрощенно, то, примерно, вот так.

Спасибо. Еще один вопрос. Мне доводилось слышать , что запись «є платником податку на прибуток на загальних умовах» автоматически означает , что это — плательщик НДС. А напр. те организации, что в реестре некомерческих организаций — они ведь могут получать прибыль , но неплательщики. Следовательно налог на прибыль и НДС — не связаны. Где я ошибаюсь?

То, что компания — плательщик налога на прибыль на общих основаниях не обязательно означает, что она является и плательщиком НДС.

——————-

при покупке… Мы же никакую стоимость на товар еще не добавляли. Мы в этот момент только покупаем его. Мы не знаем, даже, продадим ли мы его. Тем не менее, мы должны оплатить НДС в стоимости товара. А этот НДС поставщик отдает в бюджет по своим обязательствам. То есть, получается, мы даем этот НДС в долг, чтобы поставщик мог рассчитаться с бюджетом.

Государство поясняет это так: «Мы же товар когда-нибудь продадим. Вот тогда мы себе и компенсируем этот НДС»

—————

Предлагаю альтернативную трактовку:

Пока купленный товар не продан дальше, его покупатель и есть конечный потребитель, который оплачивает НДС.

Не хочешь платить НДС? «передай дальше», т.е. перестань быть конечным покупателем.

При чем продажа может быть как в не измененном виде, так и в трансформированном — напримпер ндс с покупки сырья компенсируется ндс с продажи готовой продукции.

Павел, спасибо за комментарий. Но … не совсем так. Я еще помню времена, когда НДС все платили и налоговых площадок не было. Так вот тогда налоговые обязательства компании платила по-полной (как, видимо, сейчас опять вернут :)). И, получалось, что налоговые обязательства люди хотели уравновесить налоговым кредитом. Например, мой бывший шеф был ФОПом плательщиком НДС. Так вот ему было очень выгодно купить на этого ФОПа автомобиль. Так как он бы погасил часть своих налоговых обязательств за счет налогового кредита от покупки автомобиля. Тут нужно всегда помнить, что физ. лицо просто всегда «попадает» на НДС. В то время, как предприниматели имеют возможность регулировать эти моменты. Я собирался в следующих видео рассказать, что, хоть, на моем единичном примере кажется, что мы платим разницу между покупкой и продажей, на самом же деле мы платим разницу между всеми операциями, которые формируют налоговый кредит и налоговые обязательства и там уже все совсем неоднозначно и тяжело найти концы.