Перепродажа услуг в 1С. Взаимодействие управленческого и бухгалтерского учета

Есть ли способы получить себестоимость при перепродаже услуг в 1С? Упоминаем о производственном методе перепродажи услуг. Какой из способов предпочтительнее в целях управленческого учета? Операция перепродажи услуг с точки зрения управленческого баланса.

Данная статья касается таких конфигураций 1С, как Управление торговым предприятием для Украины и Управление производственным предприятием для Украины.

Как Вы помните, в статье “о Валовой прибыли в 1С”, я упоминал, что понятия себестоимости услуг в управленческом учете в 1С не существует. Это, также, касается и бухгалтерского учета. Я уже добавил в статью по Валовой прибыли сноску, что способ все же есть, но немного не очевидный. Он заключается в том, что входящую услугу нужно оприходовать как затрату на производство. Кроме того, с поставщиком такой услуги нужно официально заключить специальный договор подряда. Тогда у Вас получится нечто вроде “продукции”, себестоимость которой состоит только из купленной Вами услуги. Но одна из проблем заключается в том, что бухгалтеры редко пользуются этим правильным, с точки зрения бухгалтерии, способом перепродажи услуг. Причина отчасти в том, что сходу, без подготовки, эти операции в программе не оформишь. Потому, потыкались-помыкались, и делают как им проще. Но, даже, если по бухгалтерскому учету все корректно внести, то, во-первых, управленческая себестоимость у Вас появится лишь после проведении документа “закрытие месяца” в управленческом учете (чего бухгалтеры, как правило, не делают), а, во-вторых, она будет рассчитана не совсем корректно для целей управленческого учета. Потому, в данной статье, мы рассмотрим более распространенный вариант документооборота, который используется на большинстве предприятий, а правильный способ учета перепродажи услуг через производство, рассмотрим в следующих статьях. В этой статье, я покажу, как сделать красивую себестоимость услуг в управленческом учете. Кроме того, мы рассмотрим вариант документооборота, когда мы, например, продаем услугу по безналу, а покупаем ее за наличку, прибегая к помощи фрилансера или частника. Кстати, даже, если в бухгалтерском учете для перепродажи услуг, Вы будете использовать производство, то в управленческом учете я бы рекомендовал Вам все равно делать все тем способом, который я покажу далее в данной статье.

Чтобы лучше понять, что происходит в учете при перепродаже услуг, давайте рассмотрим все эти процессы графически. Сразу скажу, что НДС для целей управленческого учета я отдельно сейчас выделять не буду, а включу его целиком в стоимость. Кроме того, я опущу понятие взаиморасчеты, так как оно нам сейчас ни к чему. Также, вначале я начну с покупки и продажи товаров, а затем уже перейду к услугам.

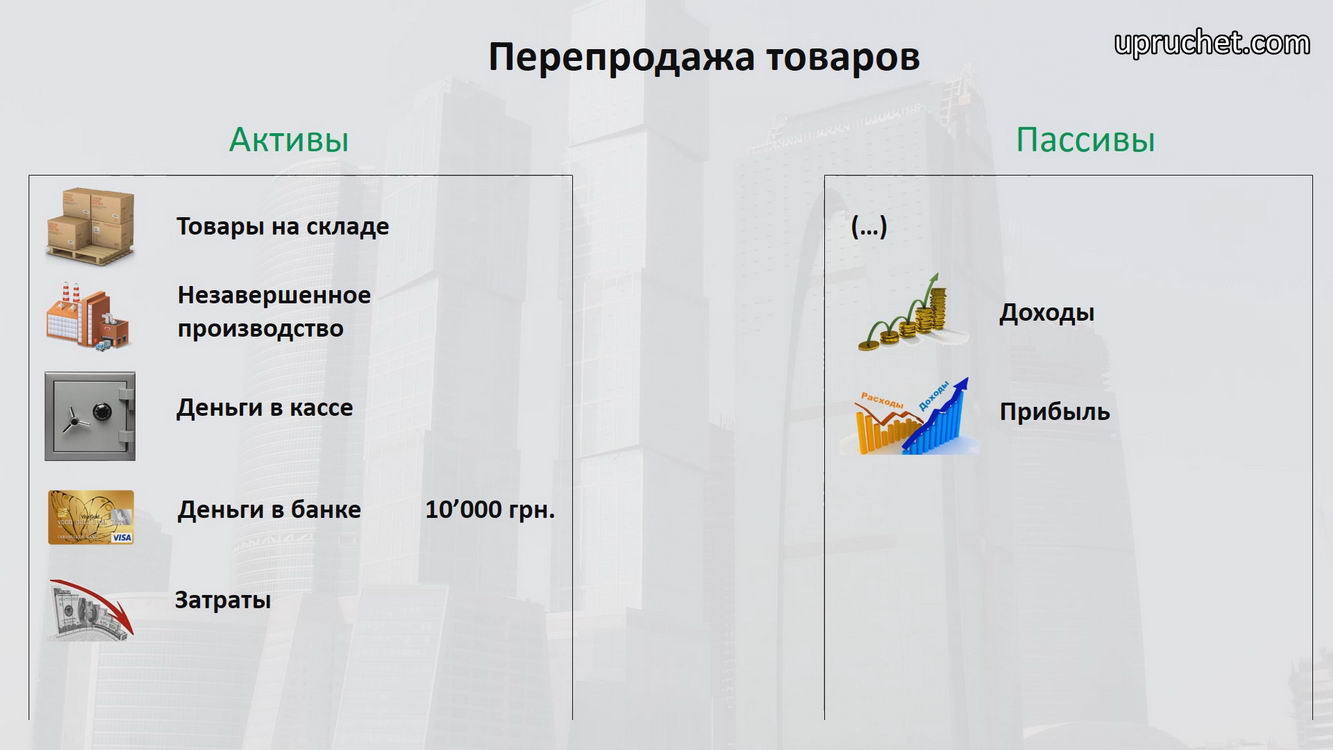

Итак, допустим, у нас изначально есть 10’000 грн. на расчетном счете.

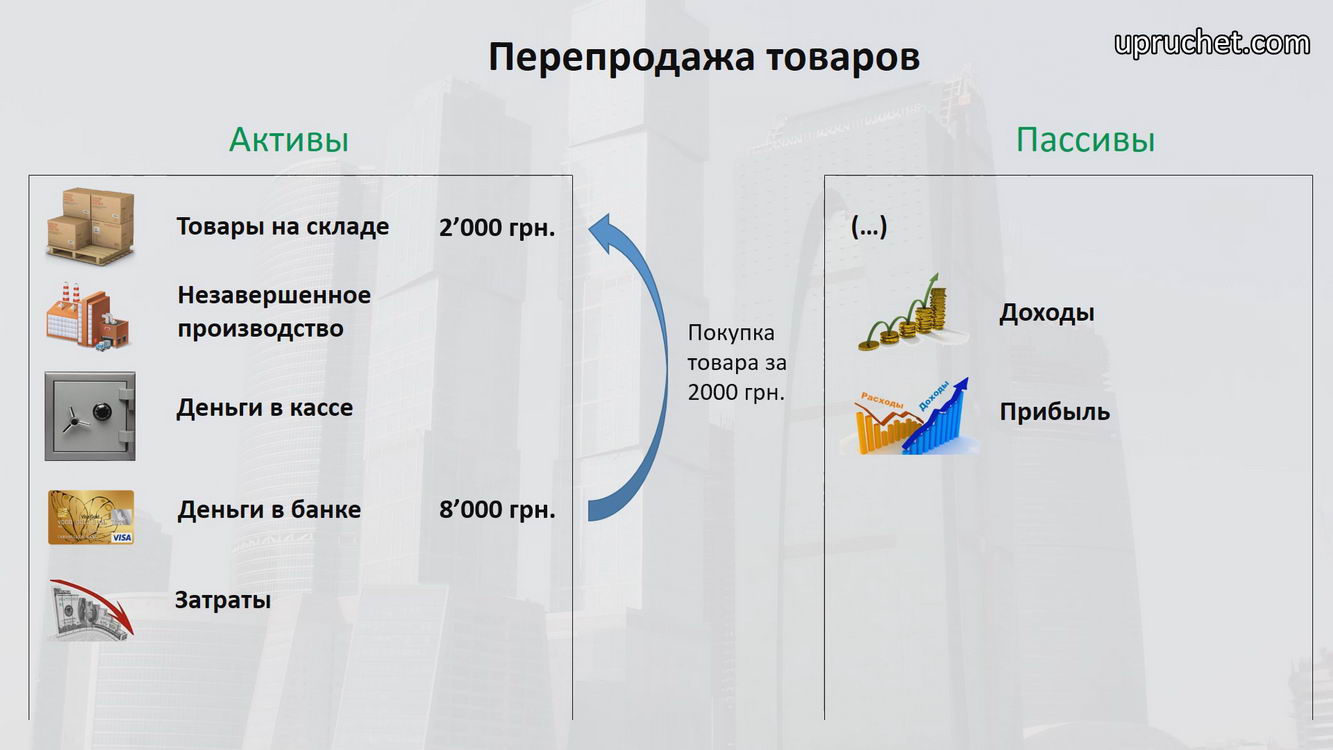

Когда мы покупаем товар, к примеру, за 2’000 грн., мы из актива “денежные средства” переводим эту сумму в актив “Товары на складе”.

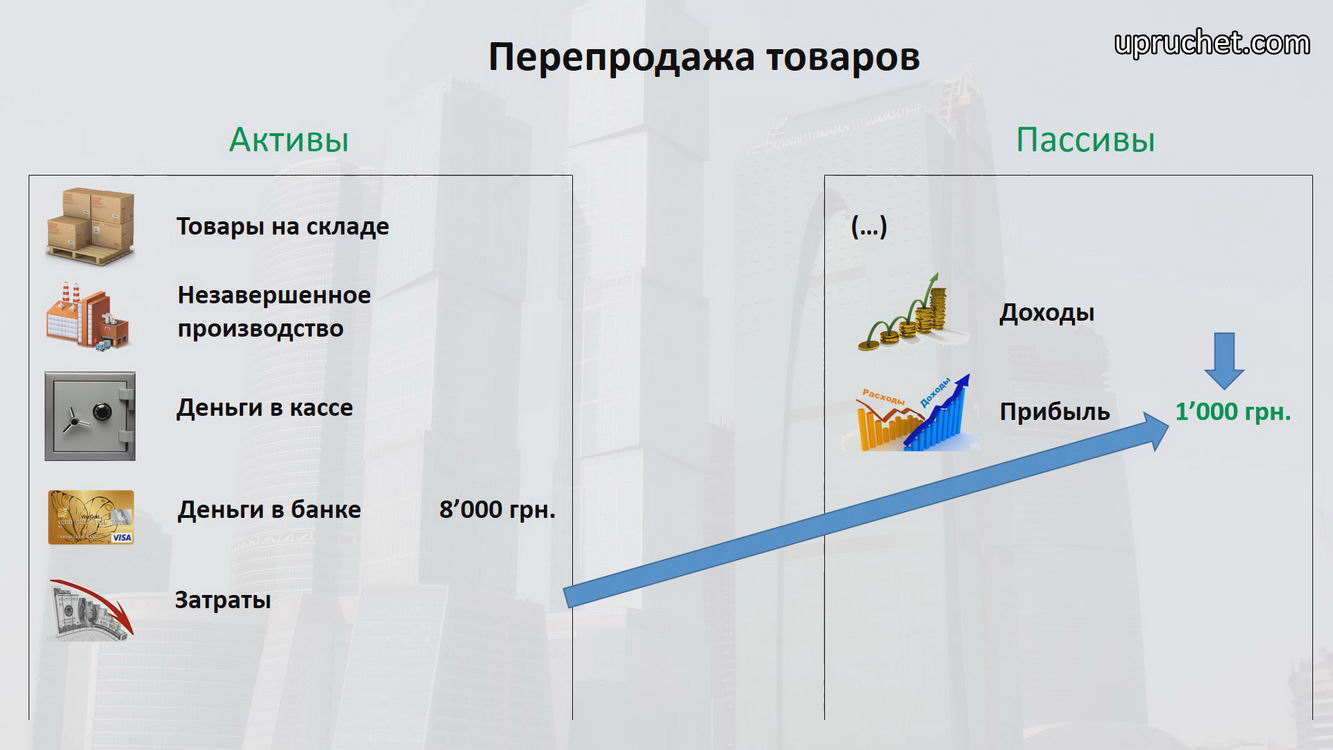

В данный момент, этот никак не влияет на прибыль. Дальше, когда мы продаем этот товар, к примеру, за 3’000 грн., только в этот момент, мы списываем потраченные на приобретение данного товара 2’000 грн. на затраты и отражаем 3’000 грн. дохода.

В итоге, в момент продажи, у нас получается операционная прибыль 1’000 грн.

Напомню, что операционной мы называем прибыль, рассчитанную из одной операции. Здесь важно понимать, что товар мы могли купить в январе, а продаем в апреле. Т.е. покупка и продажа не обязательно происходит в том же календарном месяце. Реальную, а не операционную прибыль мы рассчитаем только к концу текущего месяца или, даже, к началу следующего, когда отразим все расходы на аренду, на оплату труда и т.д.

Обнулим наш баланс.

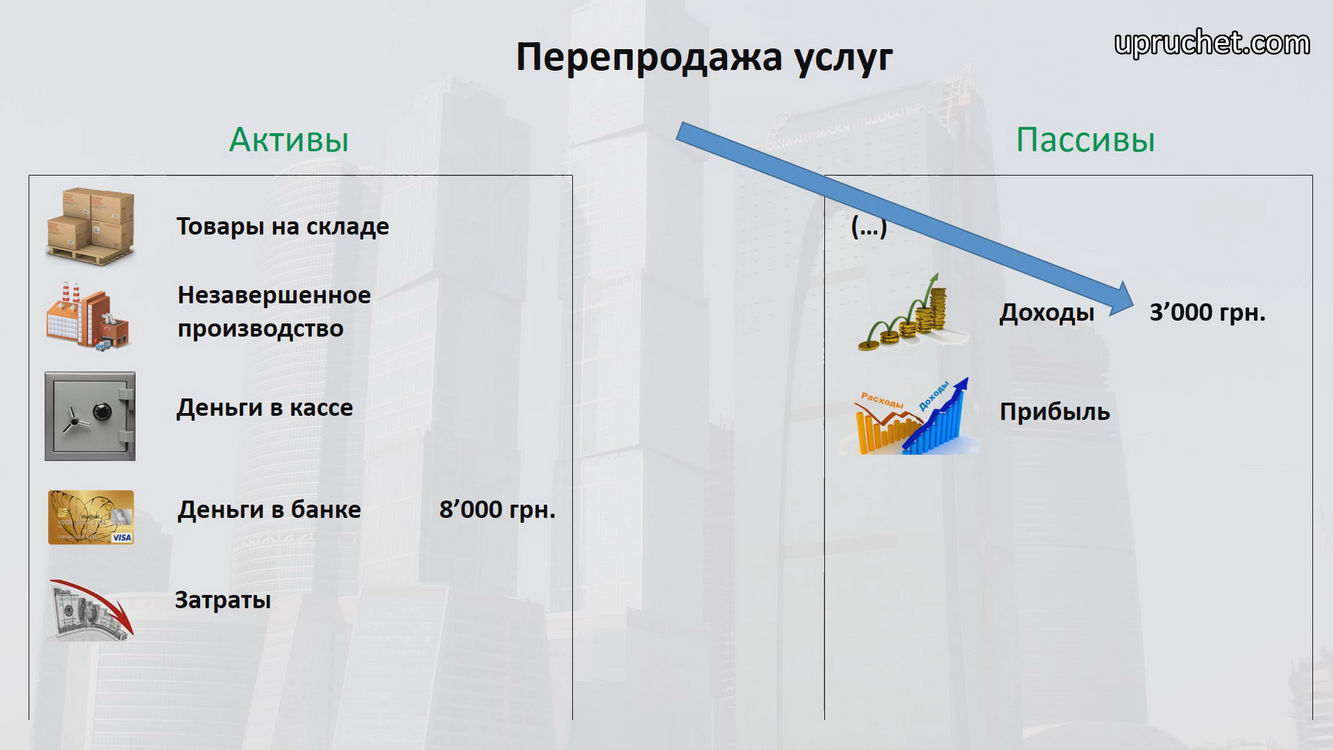

Теперь, давайте оприходуем услугу за 2000 грн. Как видите, когда мы приходуем услугу, ее затраты уменьшают прибыль текущего месяца.

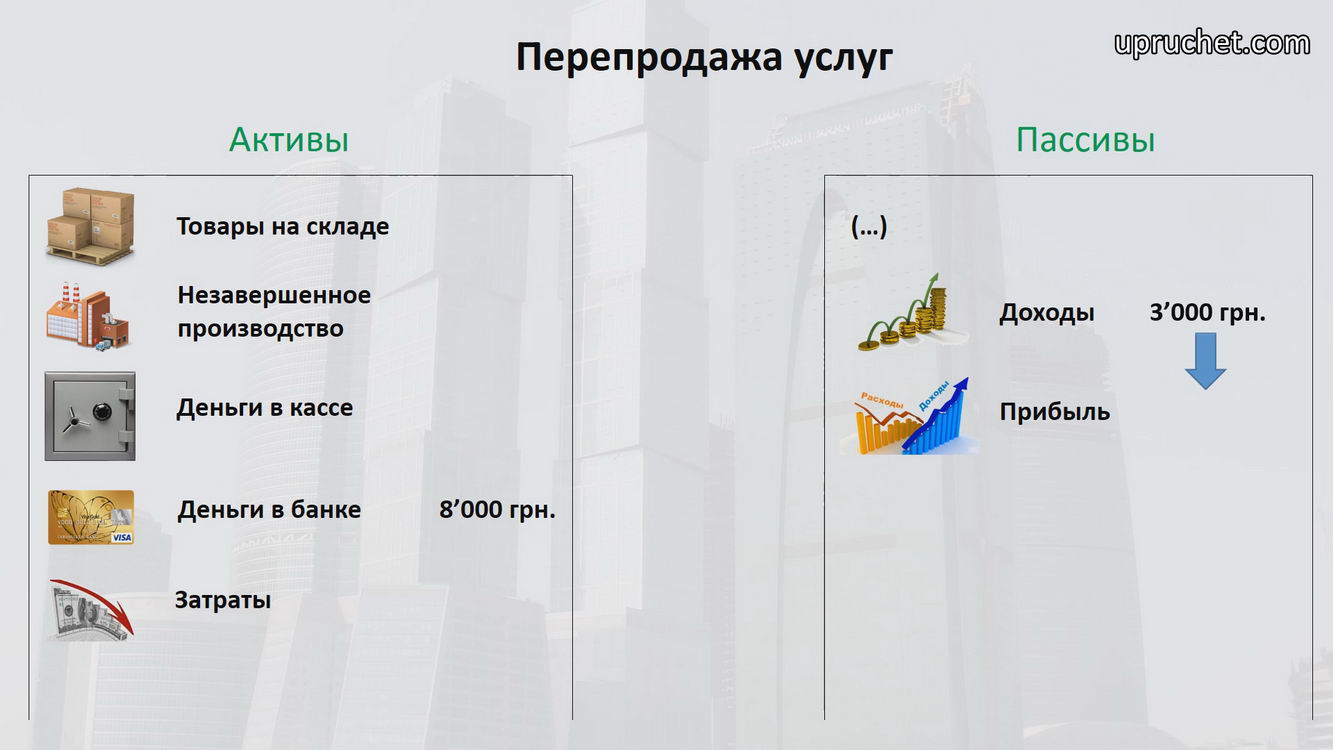

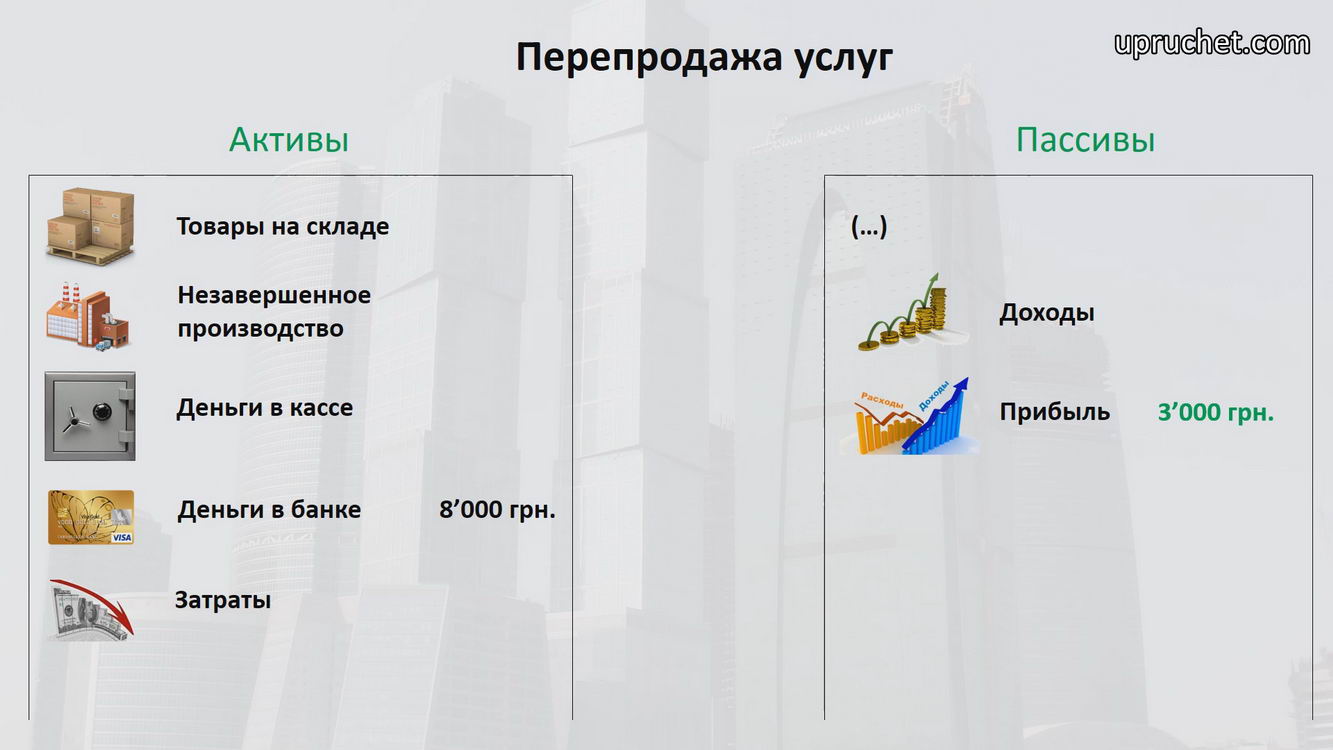

Когда мы продадим услугу за 3’000 грн., то ее доход полностью попадет в прибыль.

Если обе эти операции будут в разных месяцах, то у нас в одном месяце получится операционный убыток 2’000 грн., а в другом операционная прибыль 3’000 грн.

И самое важное заключается в том, что обе эти операции никак не связаны друг с другом. Как видите, при закупке и продаже товара — затраты и доход формируются, именно, в момент продажи, а при закупке и продаже услуг в момент совершения каждой из этих операций. Вот потому, в момент продажи услуги у нас и не будет никакой себестоимости в отчете “Валовая прибыль”, так как мы, по сути, не перепродаем услугу, а “оказываем” ее своими силами с 0 себестоимостью. А та услуга, которую мы купили у поставщика, была куплена, как бы, “для себя” и сразу же списана. Что же касается метода отнесения услуги на производство, то в этом случае, мы приходуем ее как затрату в производство, где она, как и в случае с товарами, подождет момента продажи, не будучи сразу списанной.

Теперь предлагаю посмотреть на практике, как самый простой вариант перепродажи услуг будет отражаться в учете.

Допустим, мы компания, занимающаяся продажей окон. Но у нас, часто, кроме самих окон, заказывают, также, и их установку. Установку проводит другая компания. Она называет нам свою стоимость, мы делаем на нее наценку, допустим, 15% и продаем услугу нашему клиенту. Для удобства, саму продажу окон я опущу и мы рассмотрим только операции с самими услугами. Для экономии времени, виды взаиморасчетов по договорам с поставщиками и покупателями будут в нашем примере “по договору в целом”.

Итак, давайте, вначале, оприходуем и продадим услуги, так, как это обычно делается большинством компаний, и посмотрим на результат.

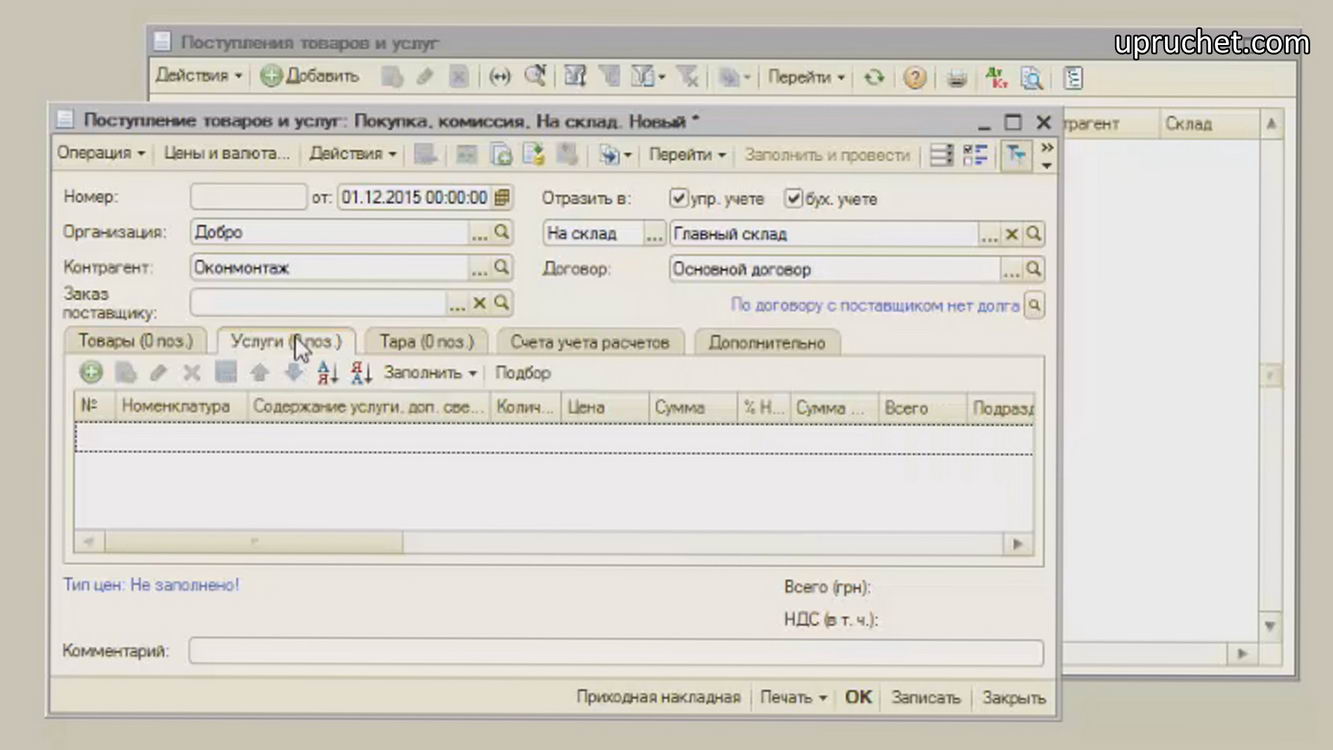

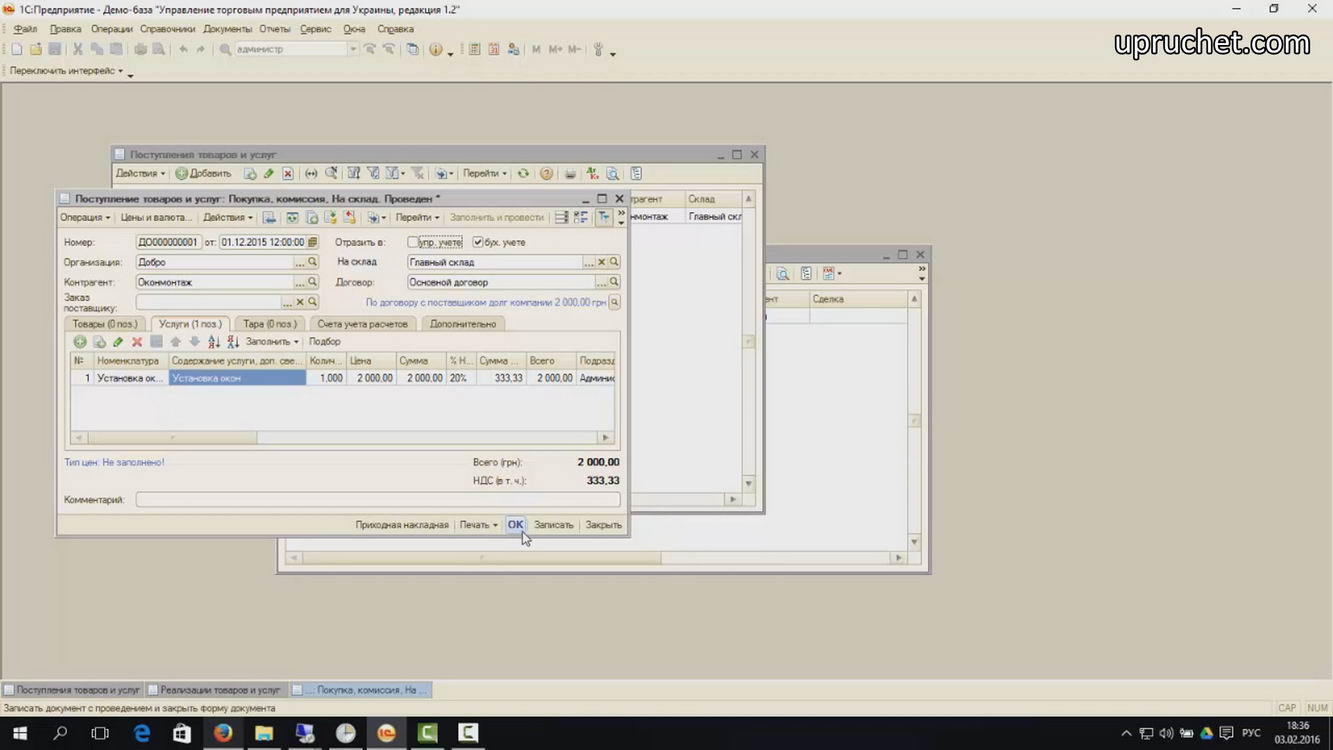

Зайдем в “Документы -> Закупки -> Поступление товаров и услуг”.

Создаем новое поступление.

Выбираем “Покупка, комиссия”.

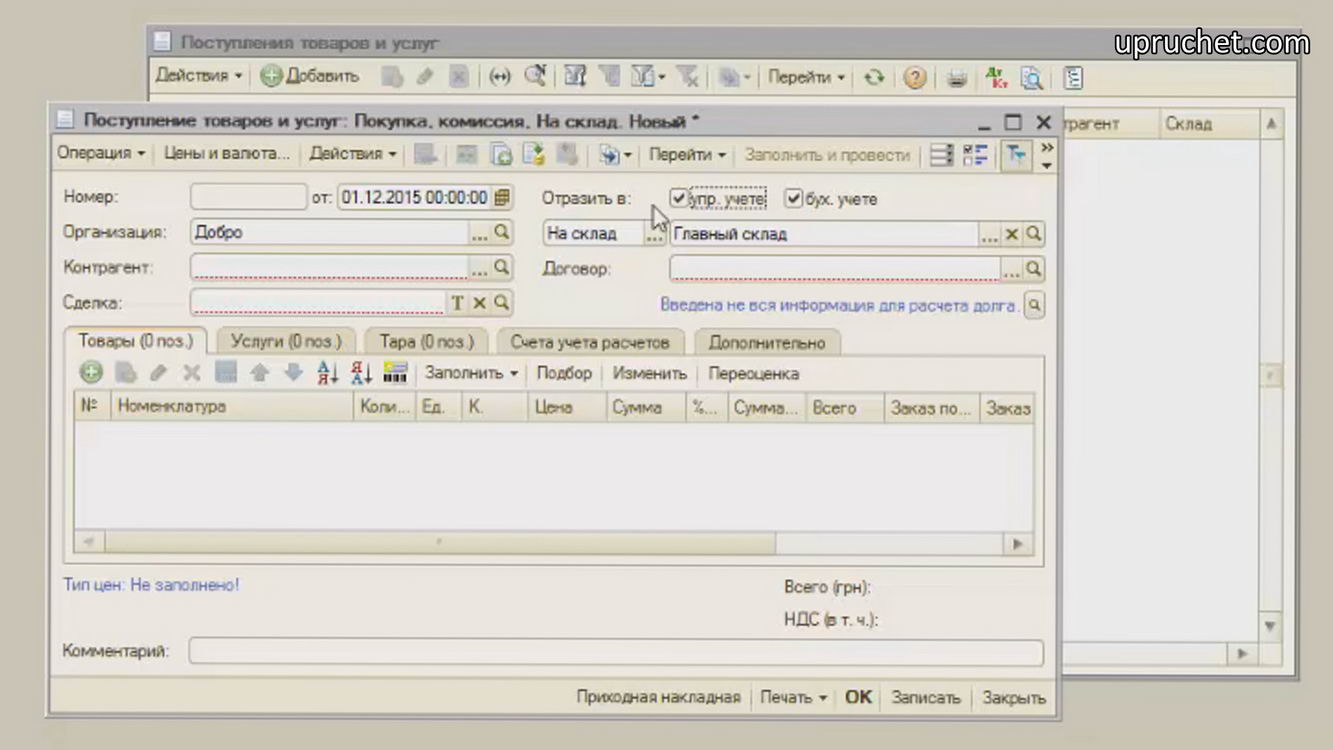

Дата — 01.12.2015. Обратите внимание, что, в данном случае, у нас документ числится в обоих учетах, потому, стоят обе галочки — “управленческий учет” и “бухгалтерский учет”.

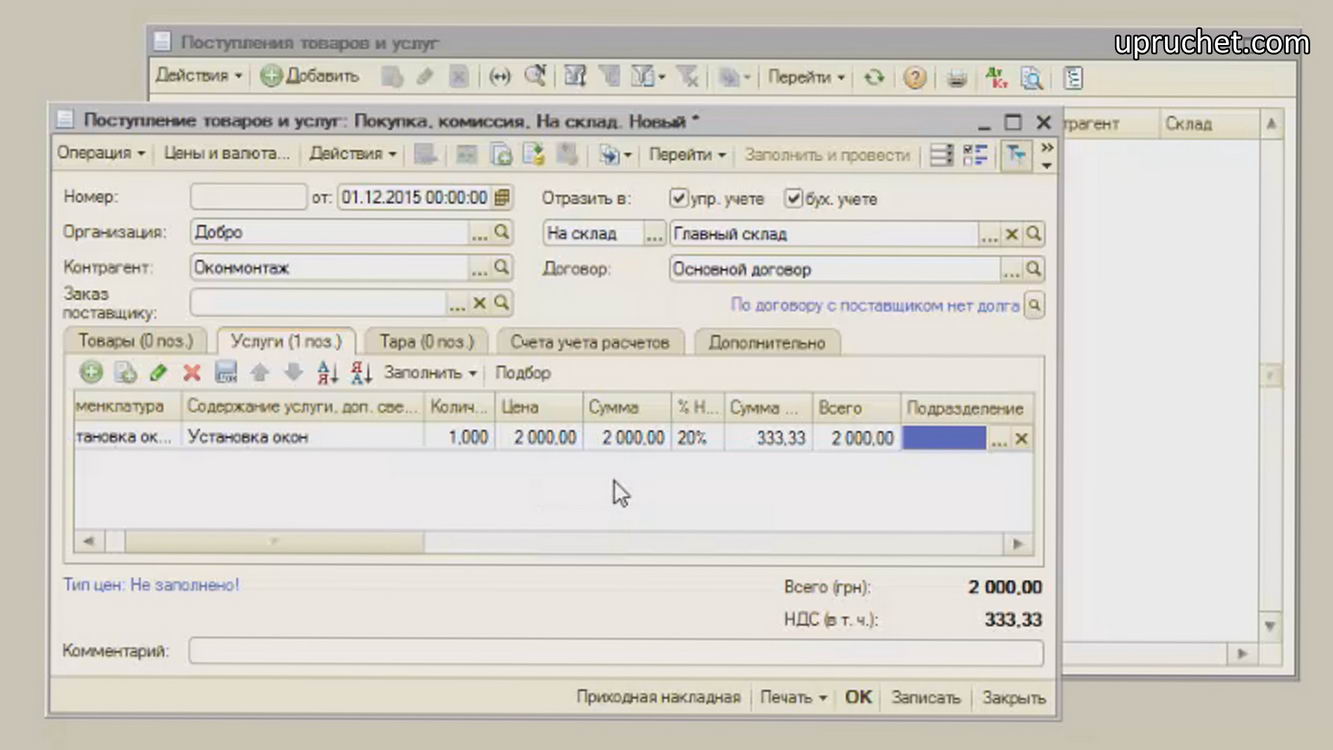

Контрагент “Оконмонтаж”. Переходим на закладку “Услуги”.

Добавляем строку. Услуга — “Установка окон”, 1 штука. Цена с НДС — 2000 грн.

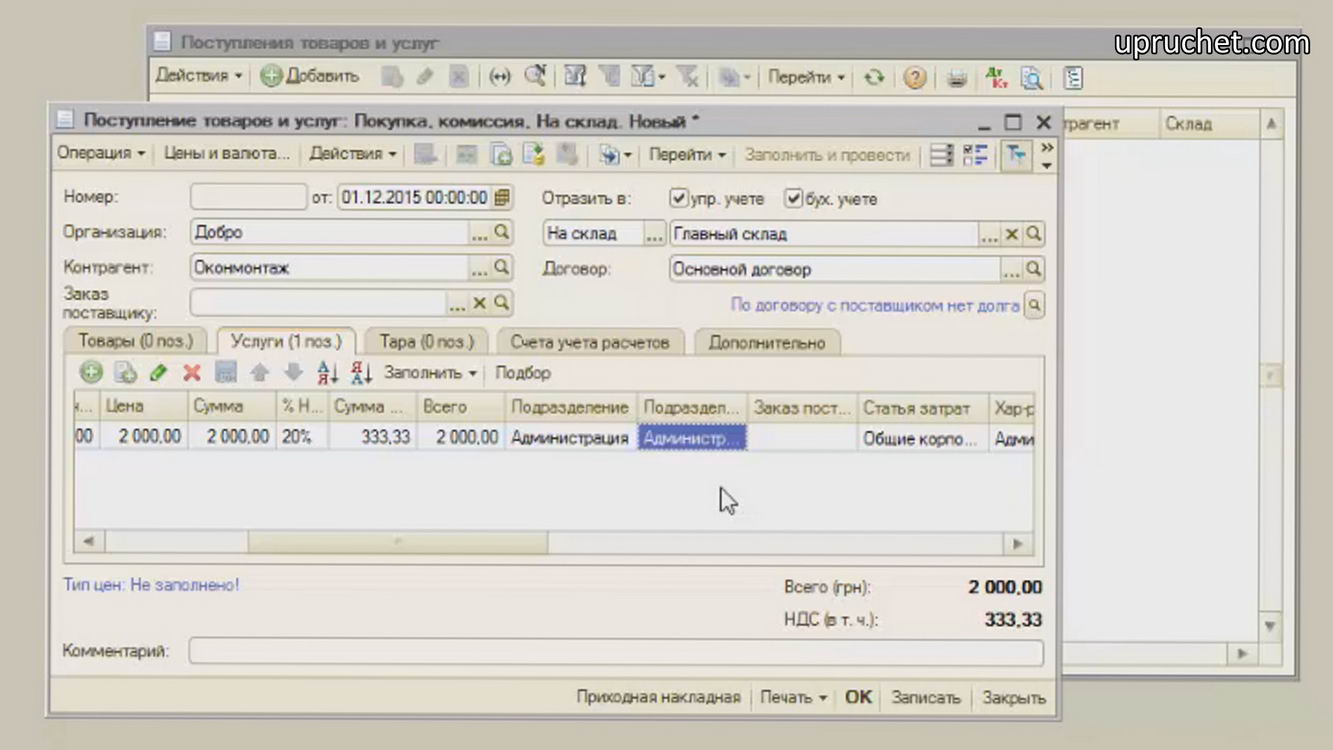

В колонках подразделений выбираем “Администрация”.

Проводим.

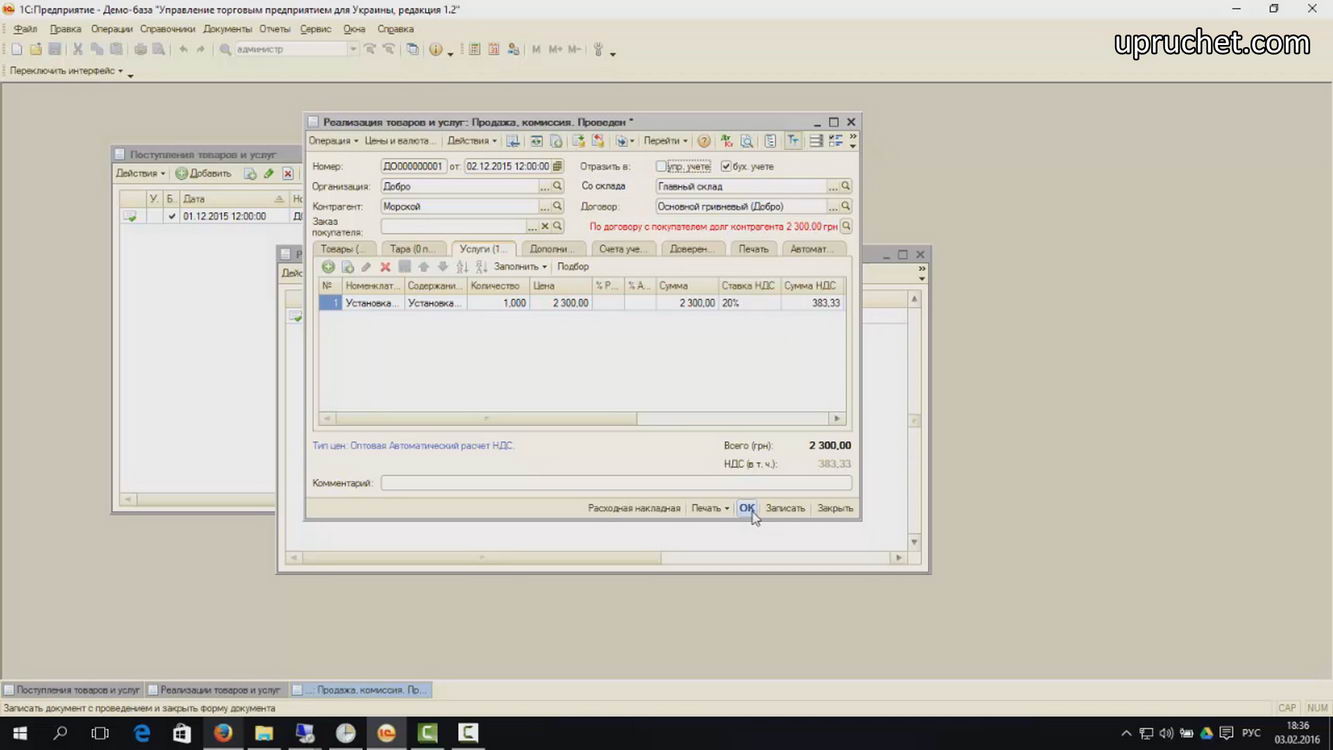

Вот мы и оприходовали услугу. Теперь продаем ее. Заходим в “Документы -> Продажи -> Реализация товаров и услуг”.

Добавляем новую реализацию. Выбираем “Продажа, комиссия”. Дата, допустим, 02.12.2015. Опять проводим документ в обоих учетах. Контрагент — “Морской”. Переходим на закладку “Услуги”. Добавляем строку. Установка окон. Количество — 1. Цена на 15% больше — это 2300 грн. с НДС. Проводим.

Реализация проведена.

Итак, мы купили и продали одну услугу установки окон. Давайте, теперь, посмотрим, что у нас получилось в учете.

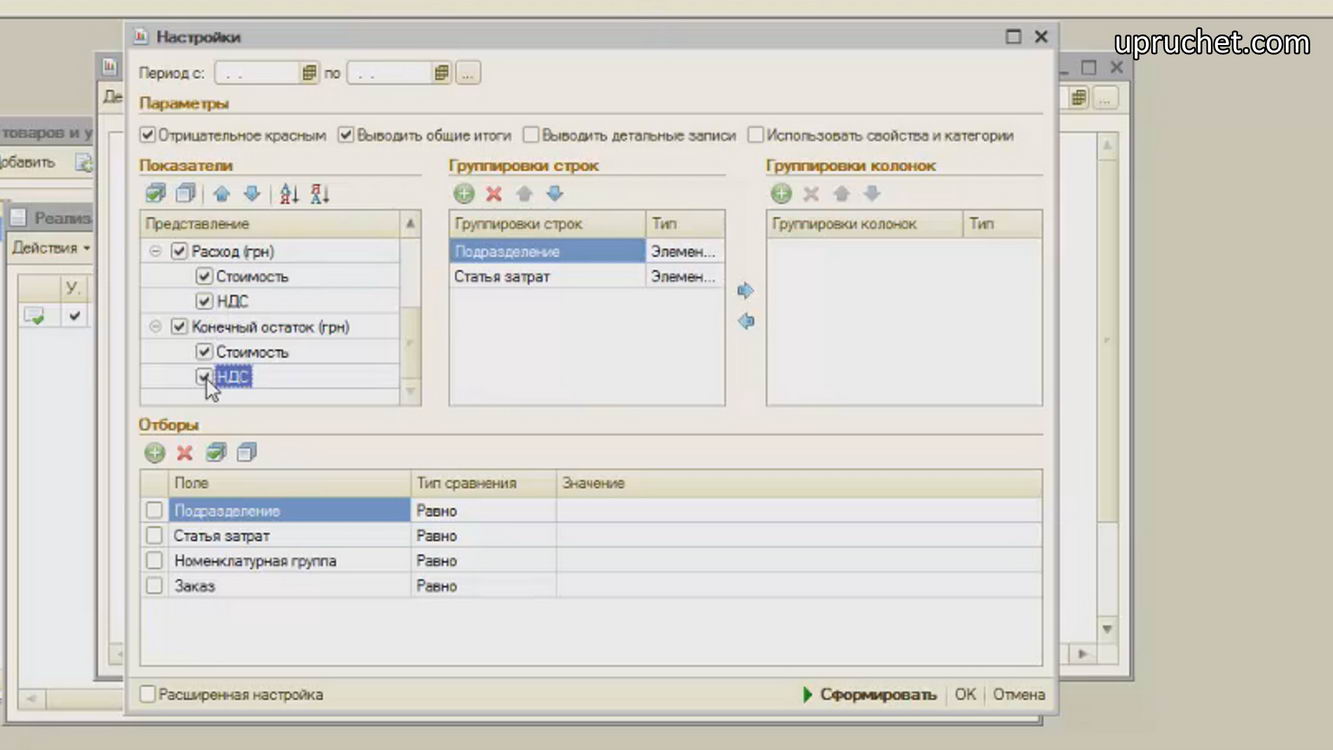

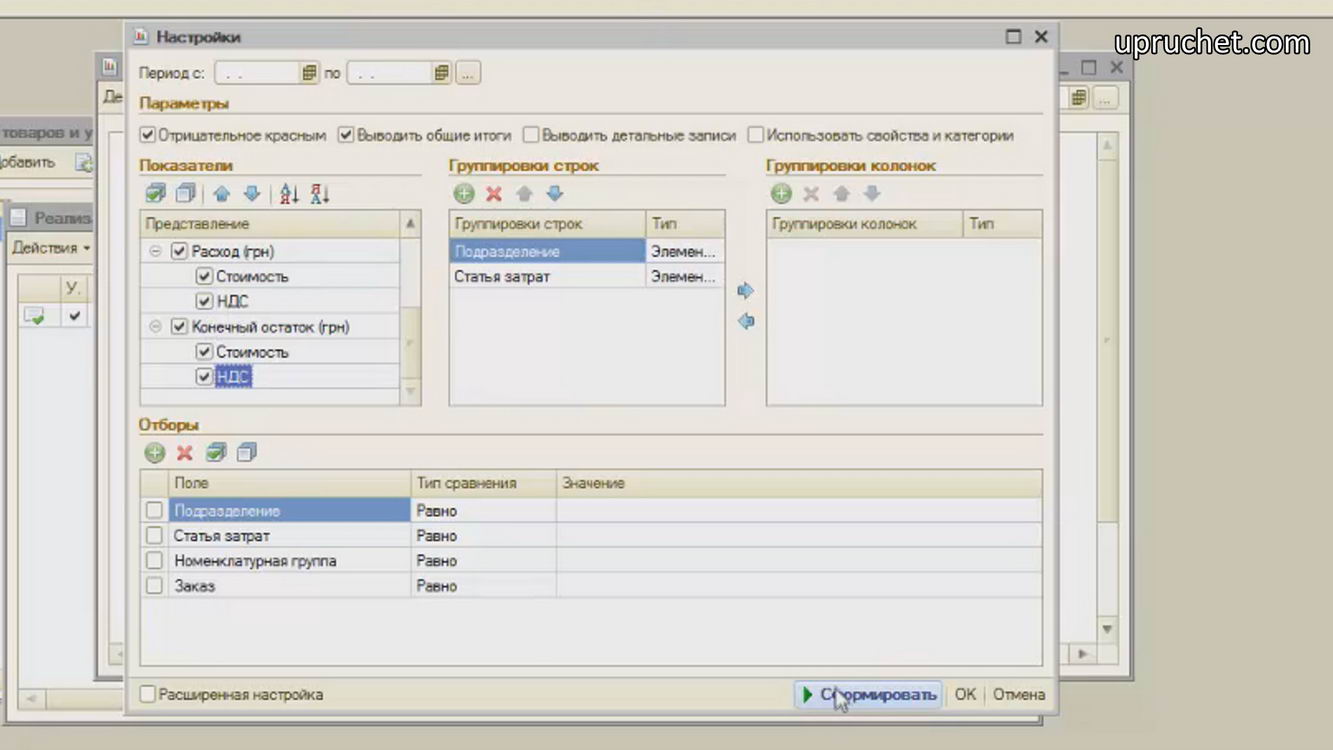

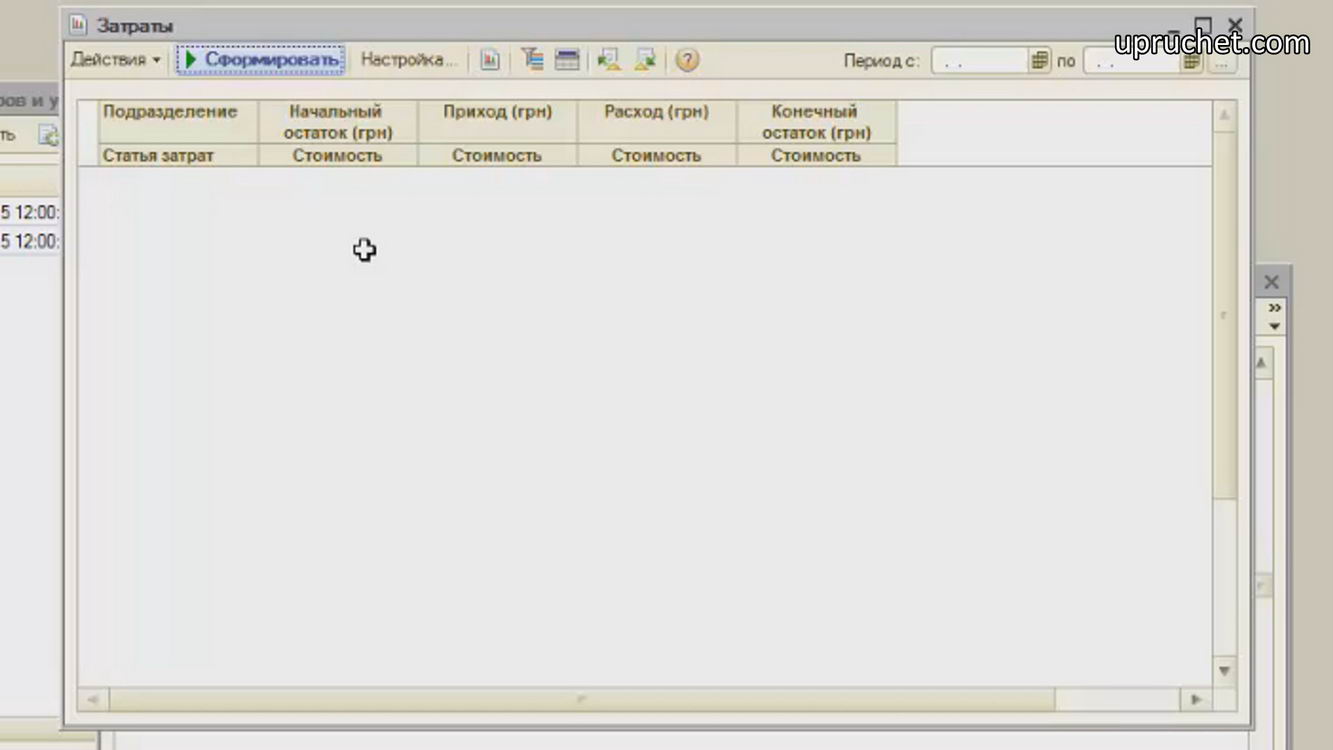

Заходим в управленческий отчет “Затраты”. Меню “Отчеты -> Затраты -> Затраты”.

Нужно зайти в настройку и везде добавить “НДС”.

Сформировать.

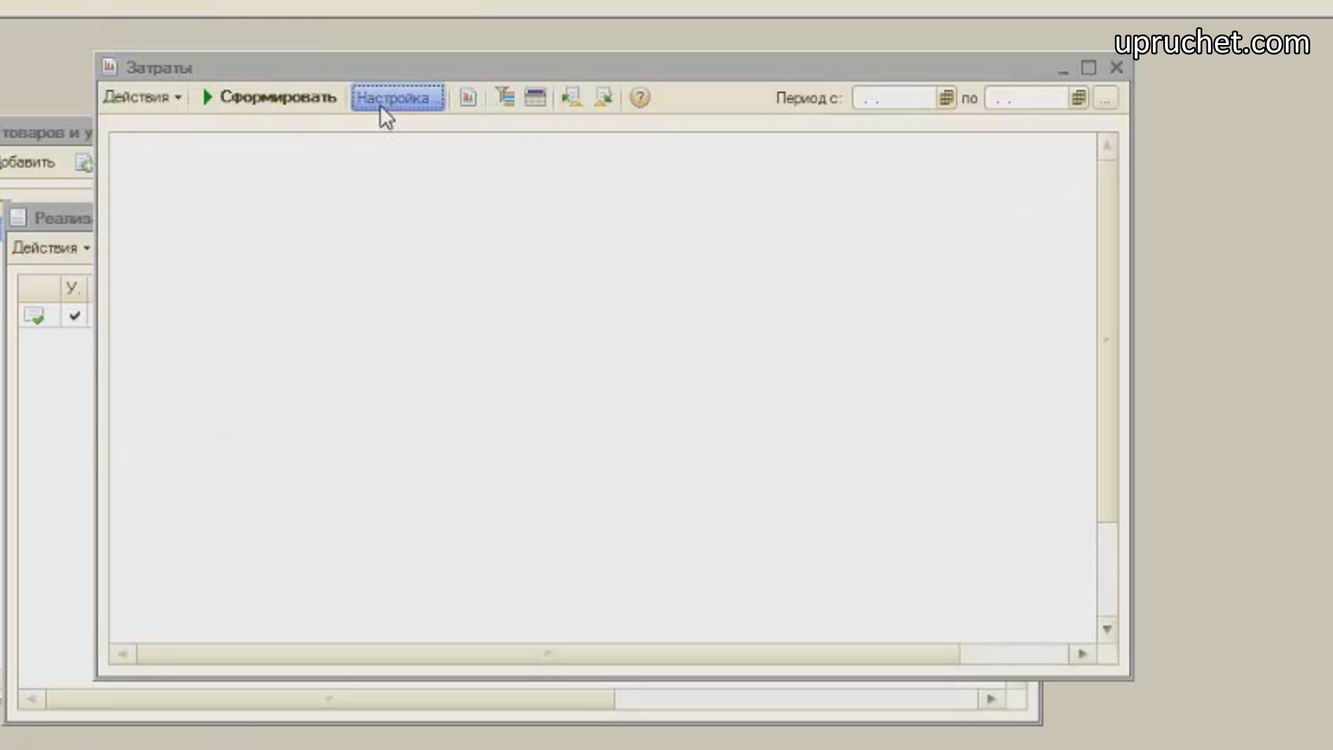

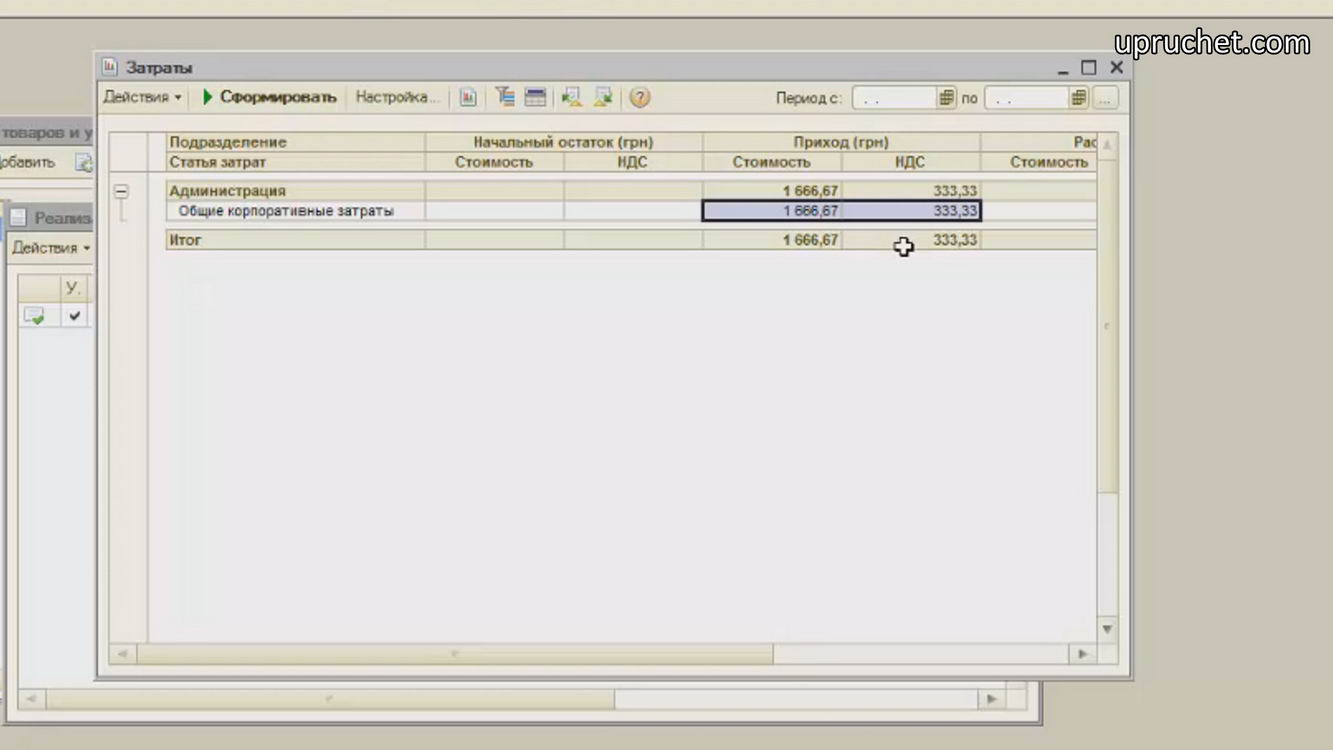

Как видите, покупка наших услуг, действительно, попала в затраты. Если сложить колонки “Стоимость и НДС”, то получатся наши 2000 грн., за которые, как Вы помните, мы и купили услугу.

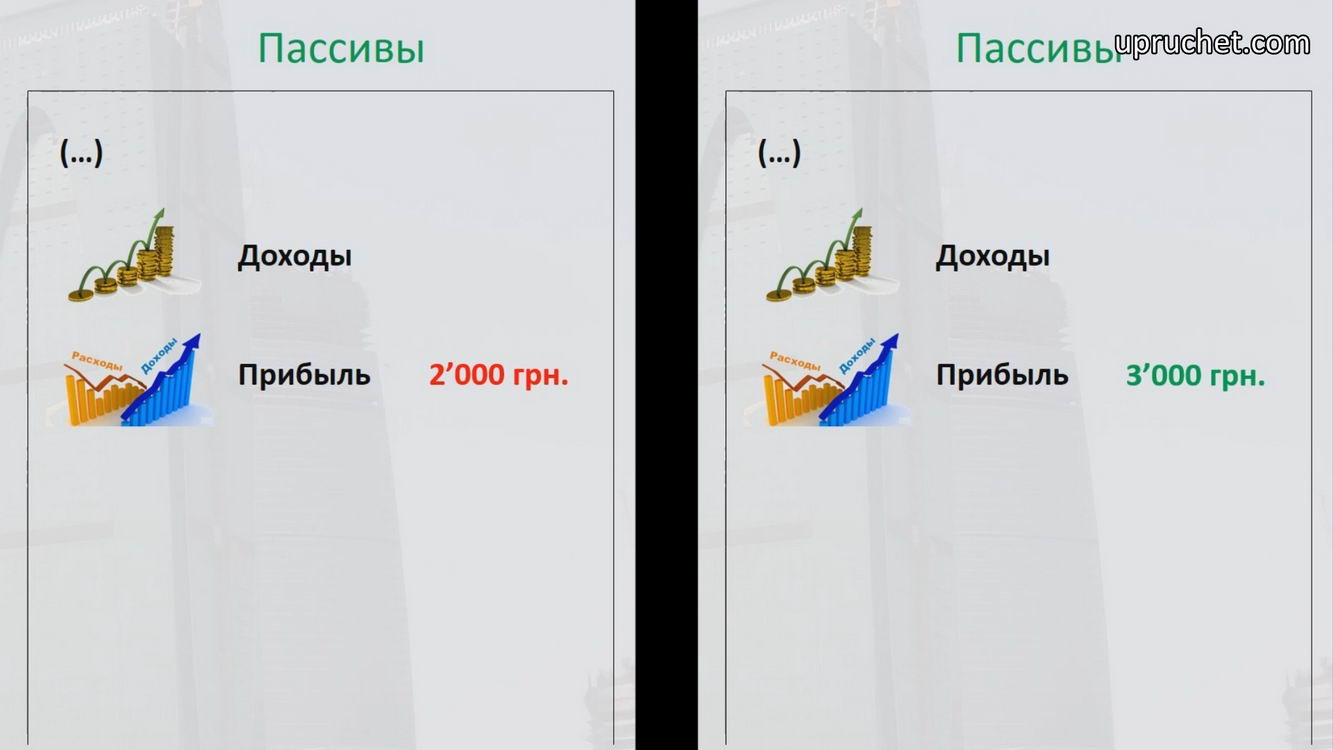

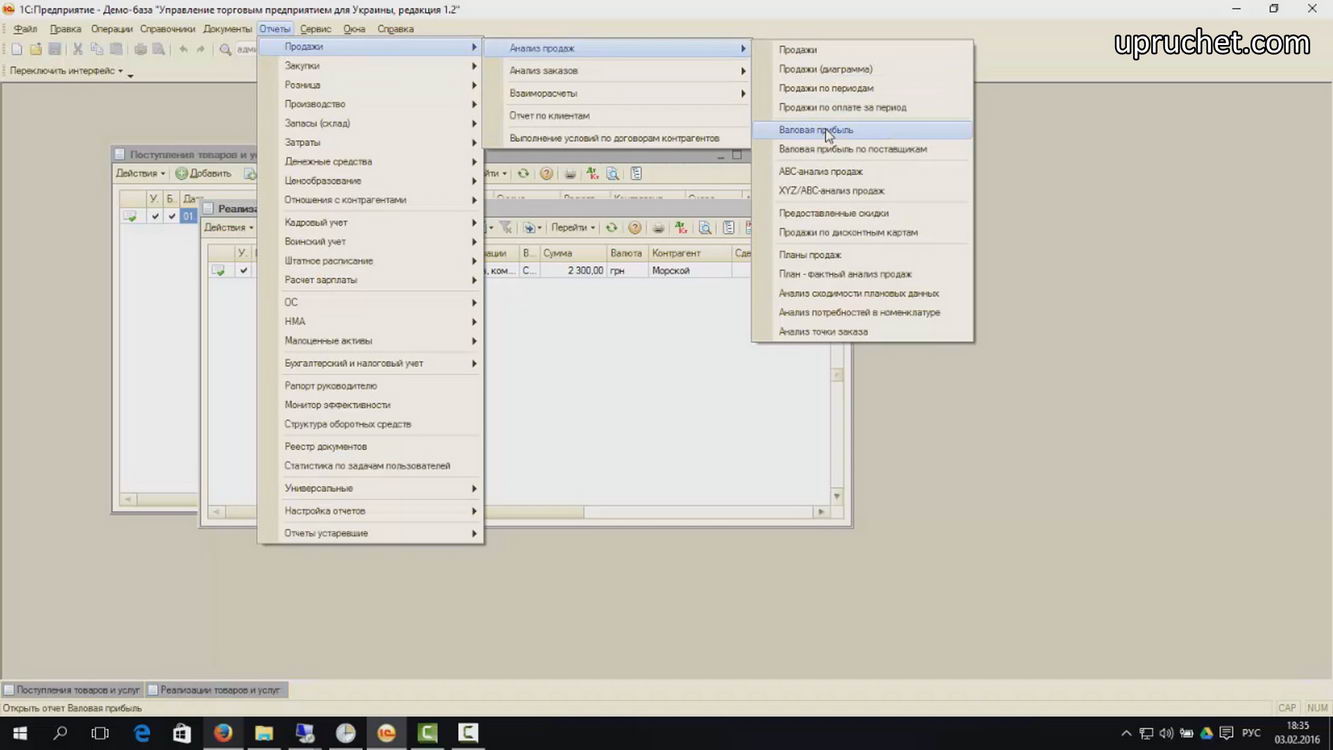

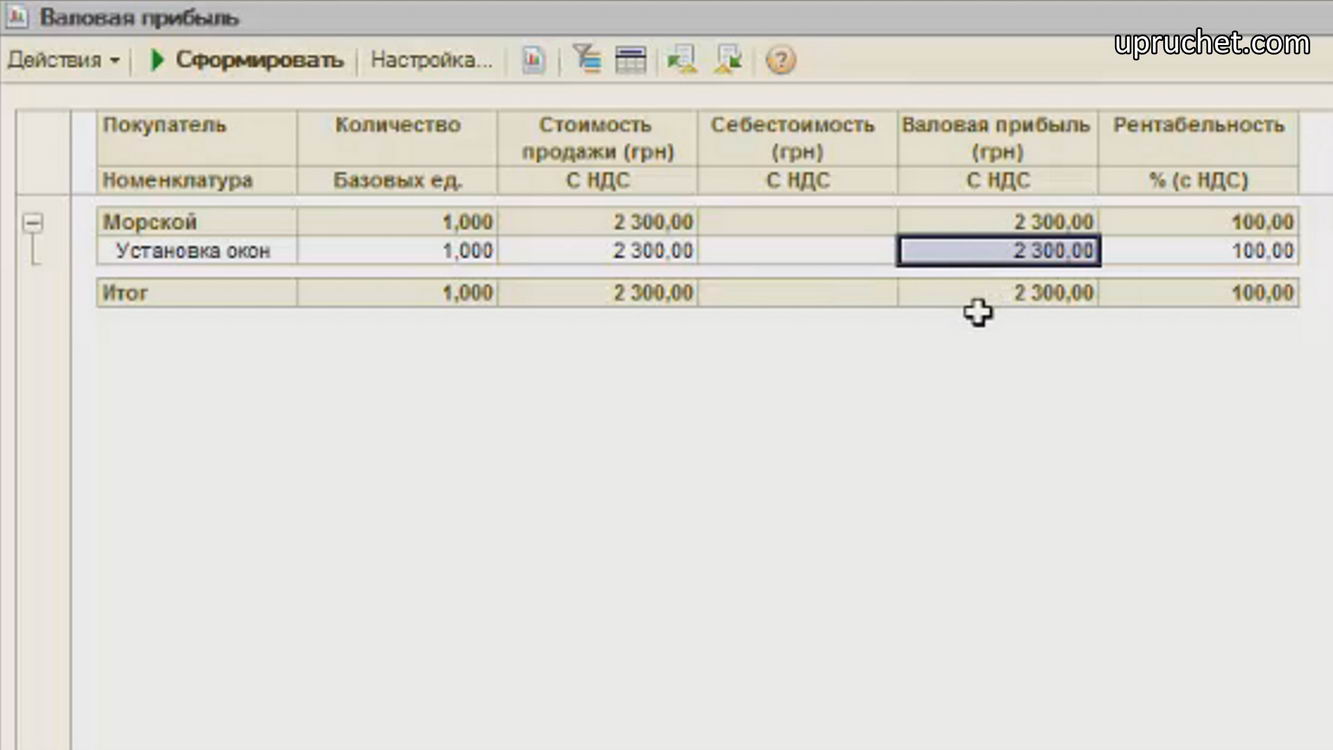

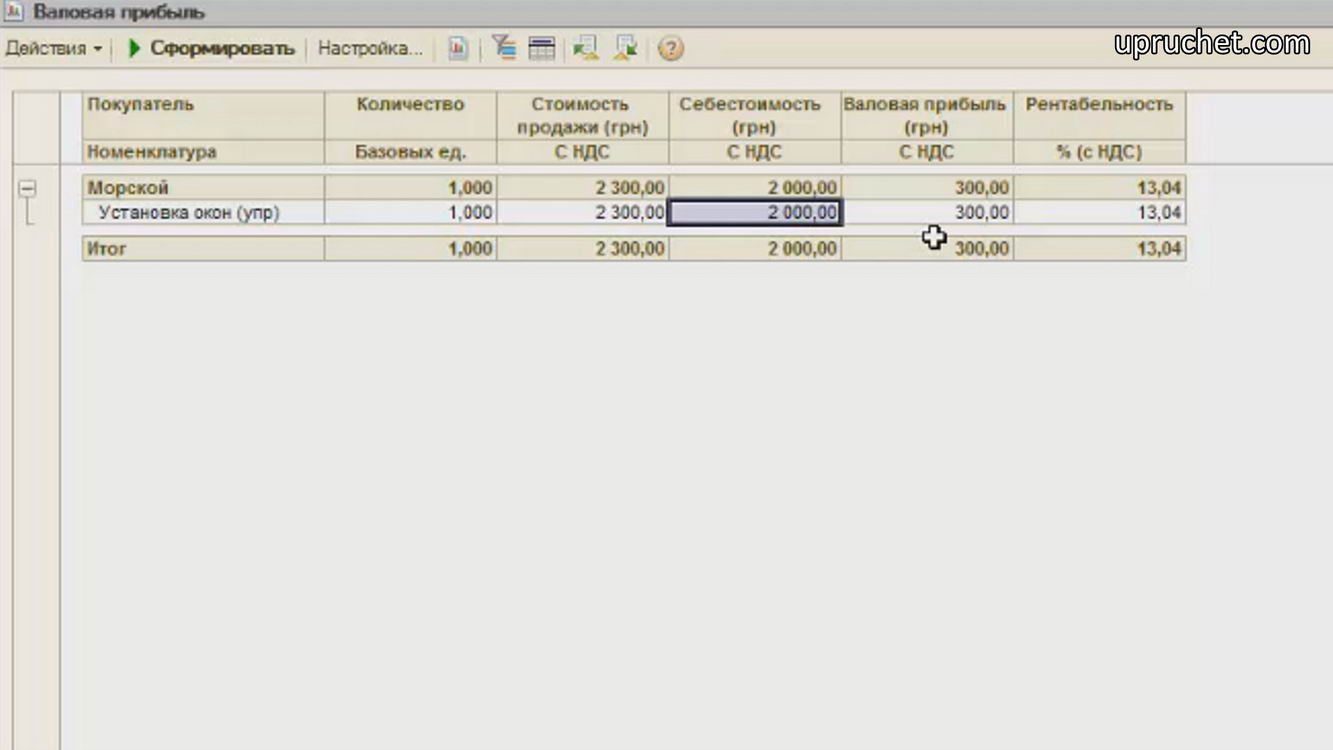

Значит, затраты списались сразу при покупке услуги и в себестоимость при продаже уже не попадут. Напоминаю, что это я сейчас показываю тот самый вариант, который присутствует в базах 1С у большинства. Открываем управленческий отчет “Валовая прибыль” в меню “Отчеты -> Продажи -> Анализ продаж -> Валовая прибыль”.

Сформировать. Как видите, себестоимость нашей услуги — 0, а в маржу программа записала всю стоимость продажи.

Кстати, раз покупка и продажа услуги — это 2 совершенно разные, не связанные между собой в учете операции, то Вы можете, например, купить 2 услуги, а продать 5. Этого Вам никто не запретит. В программе, да и по стандартам бухгалтерского и финансового учета, в целом, нет такого понятия, как остатки услуг для перепродажи.

А почему, собственно, в целях управленческого учета для перепродажи услуг неудобно использовать схему с производством? Дело в том, что у нас, в данном случае, однотипные услуги имеют разную цену, которая зависит от конфигурации окон и их размера. В случае, если мы будем использовать схему с производством, то себестоимость всех отнесенных на производство за конкретный период услуг — усреднится. Для бухгалтерского учета — пойдет. А вот в целях управленческого учета, конечно, нужно видеть реальную, а не усредненную себестоимость каждой проданной услуги.

Итак, а что же я предлагаю? А предлагаю я, в целях управленческого учета, воспользоваться для перепродажи услуг — схемой работы с товарами. Ведь, когда Вы покупаете товар, как я уже рассказывал, Вы переводите часть своего актива “денежные средства” в актив “товары на складе”, а не сразу, напрямую, в “Затраты”. Данная “рокировка”, также, хорошо соответствует “Принципу превалирования сущности над формой”. Ведь, чем еще, как не товаром, в данном случае, является наша услуга?

Давайте, теперь, добьемся, чтобы себестоимость проданных услуг у нас появилась в управленческом учете. Сделаем это путем разделения операций закупки и продажи на бухгалтерские и управленческие.

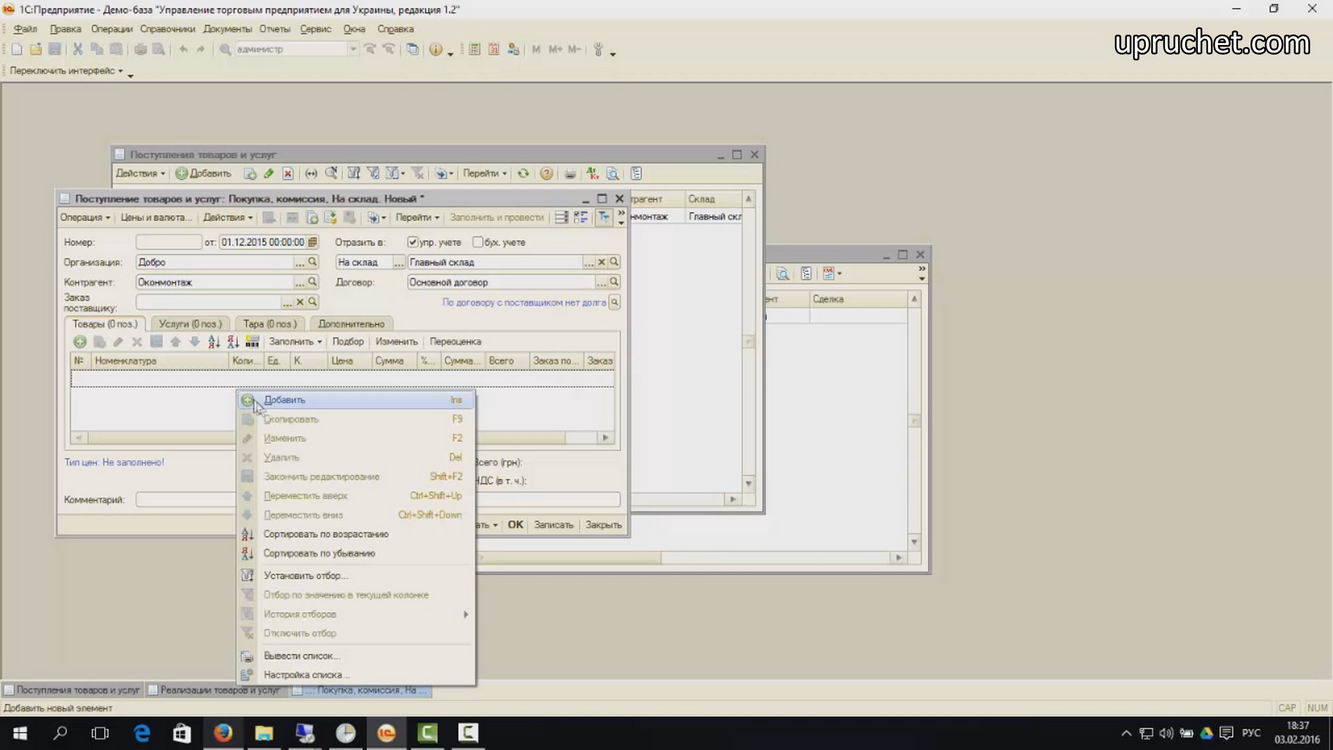

Заходим в наше поступление и снимаем в нем галочку “отражать в управленческом учете”. Проводим.

То же самое проделываем с реализацией.

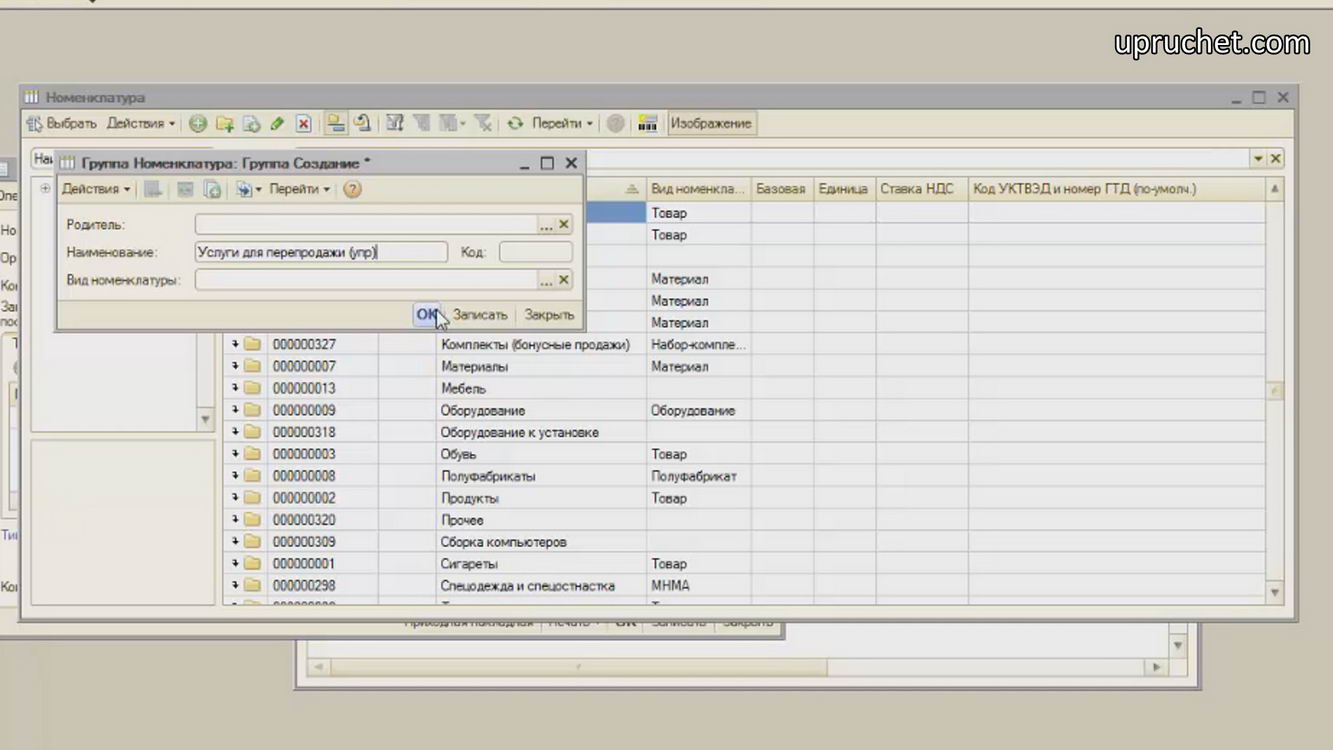

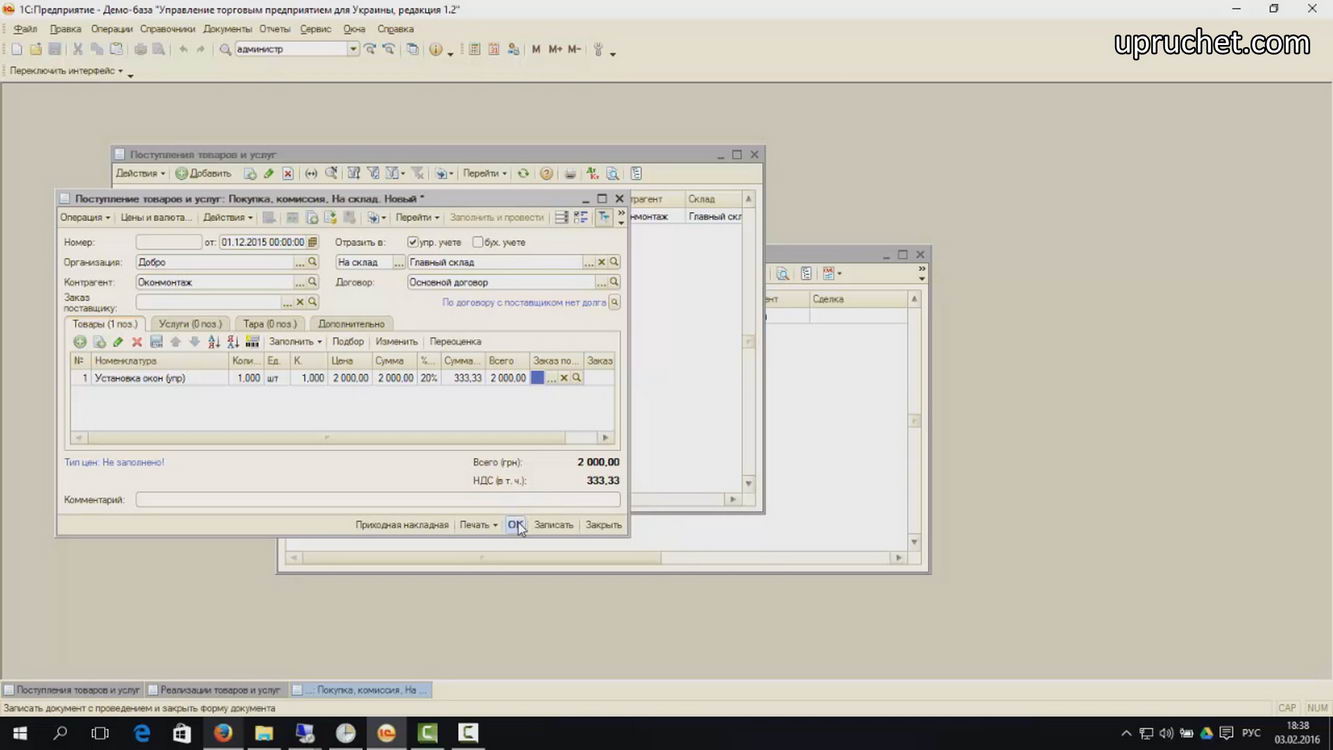

Теперь, создаем новое поступление только в управленческом учете. 01.12.2015. Контрагент “Оконмонтаж”. Снимаем галочку “отражать в бухгалтерском учете”. И, главное, создаем новую строку на закладке “Товары”.

Создаем папку “Услуги для перепродажи (упр)”.

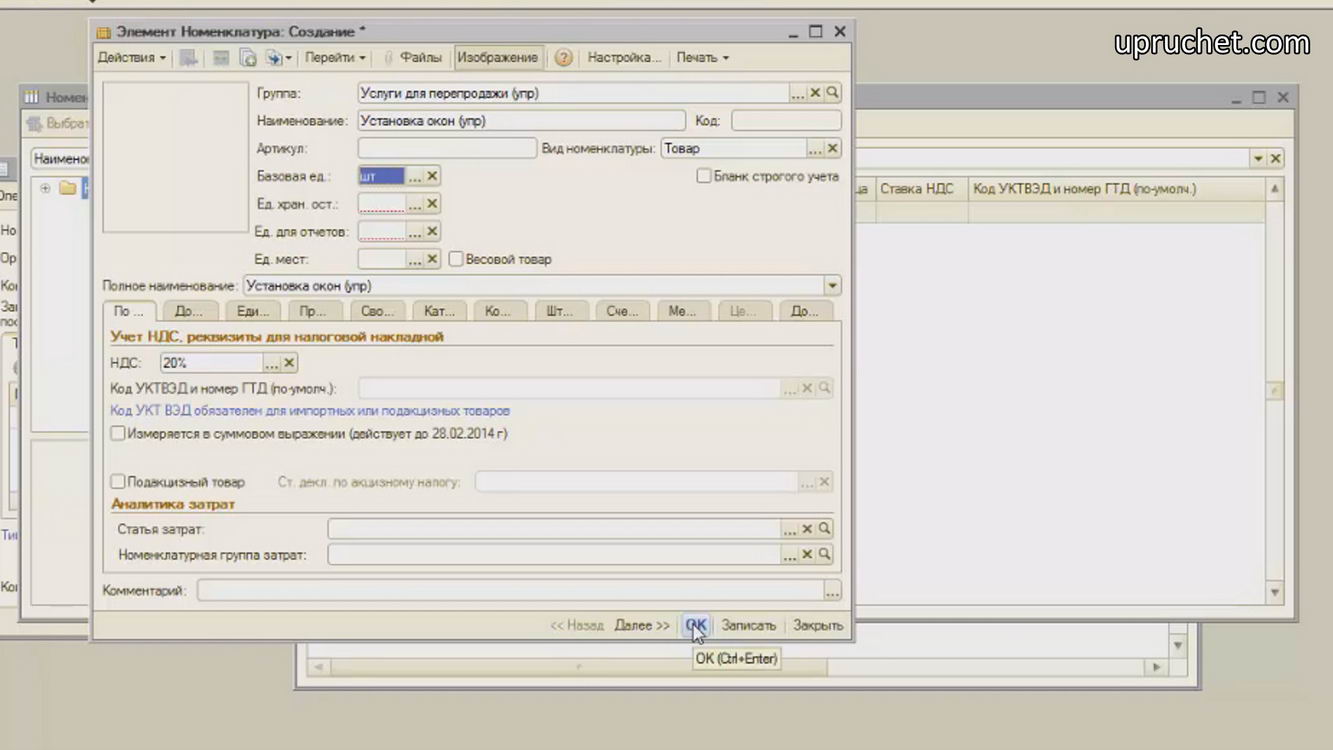

В ней создаем новый элемент. Наименование “Установка окон (упр)”. Выбираем вид номенклатуры “Товар”. Базовую единицу измерения выбираем “штуки”.

Записываем и выбираем в наш документ. Количество — 1. Цена 2000 грн. Проводим.

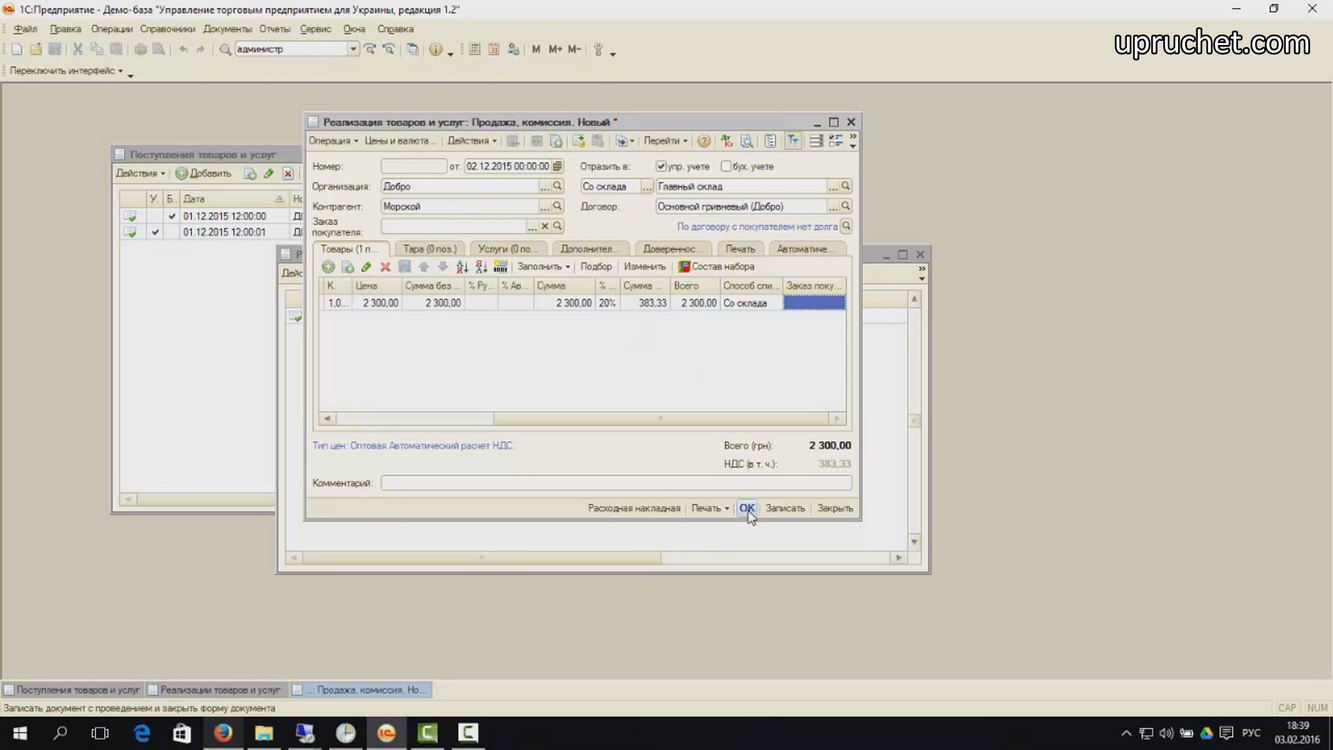

Теперь, делаем управленческую реализацию, подобную бухгалтерской, но снова с товаром, вместо услуги. Проводим.

Заходим в управленческий отчет “Затраты”. Как видите, здесь списанных затрат, теперь, нет.

Это правильно. Теперь, заходим в валовую прибыль. Как видите, теперь в отчете появилась себестоимость нашей услуги.

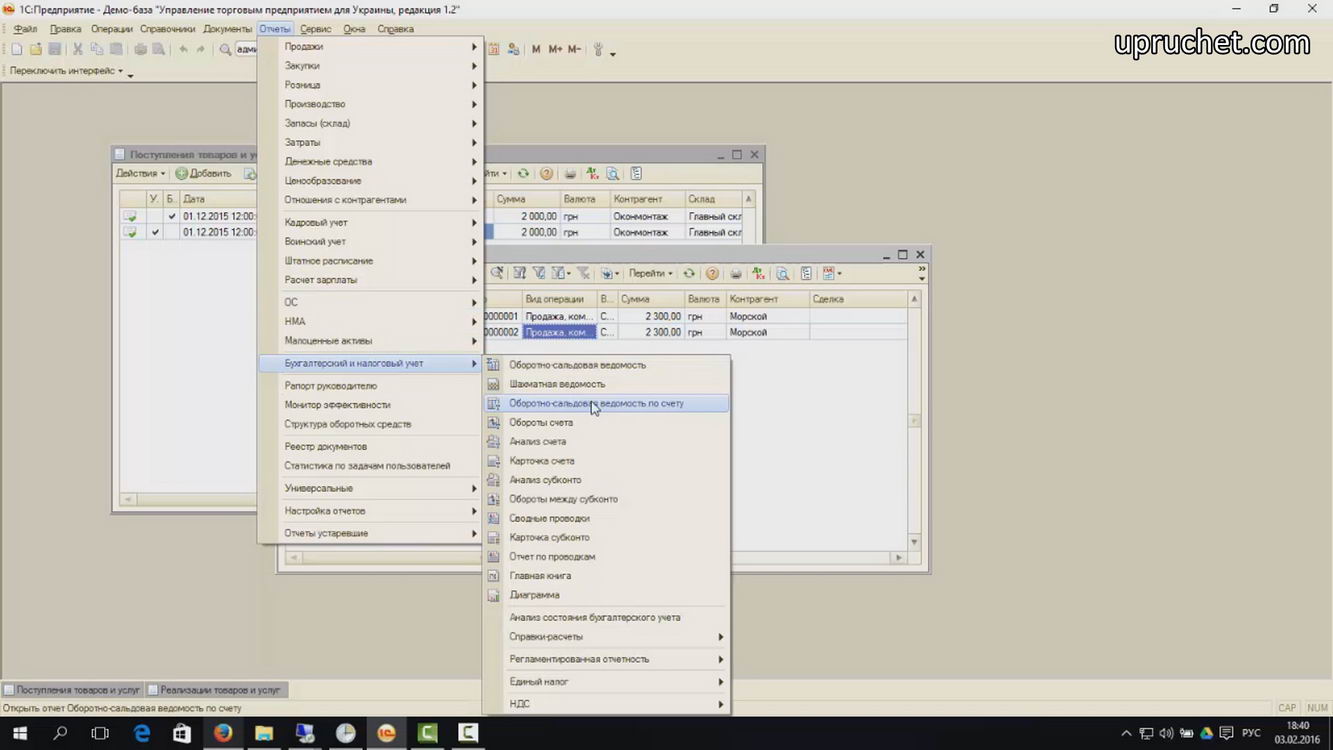

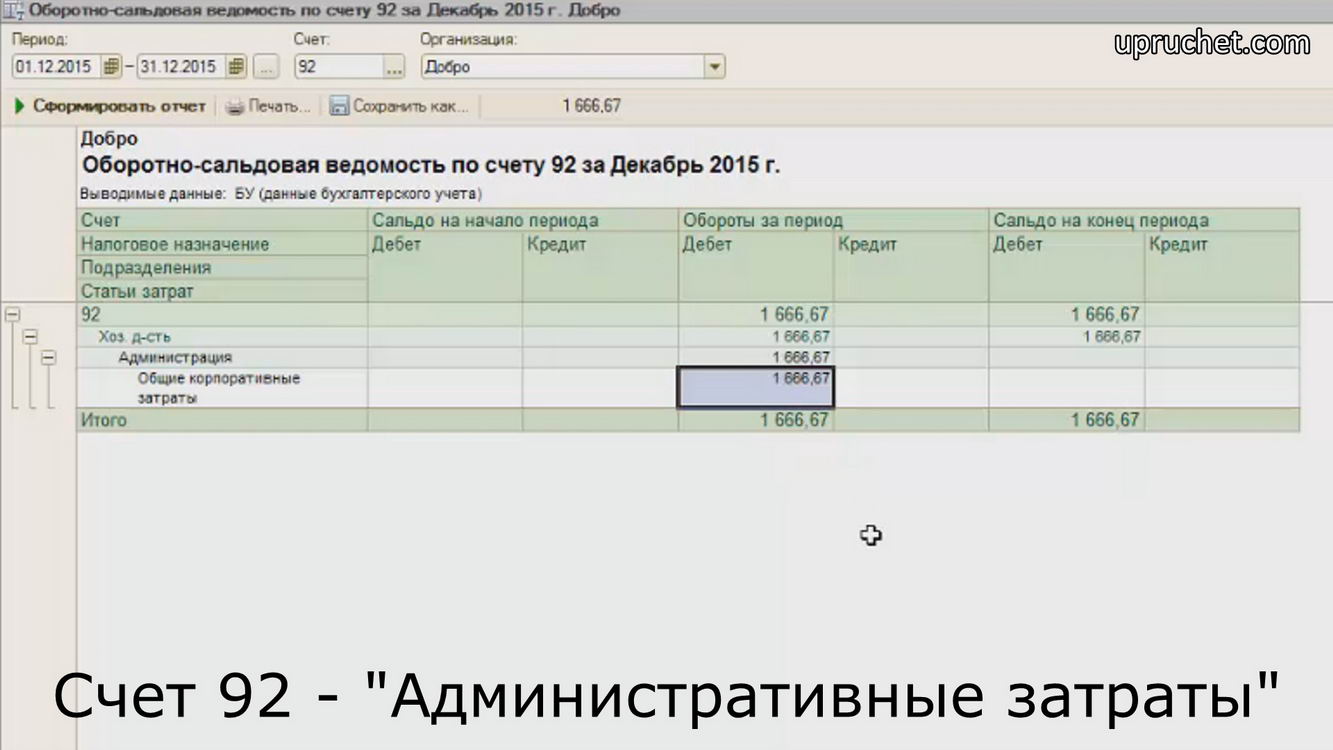

Зайдем в “Отчеты -> Бухгалтерский и налоговый учет -> Оборотно-сальдовая ведомость по счету”.

Развернем счет “92” (Административные затраты). Как видите, вот стоимость покупки нашей услуги без НДС.

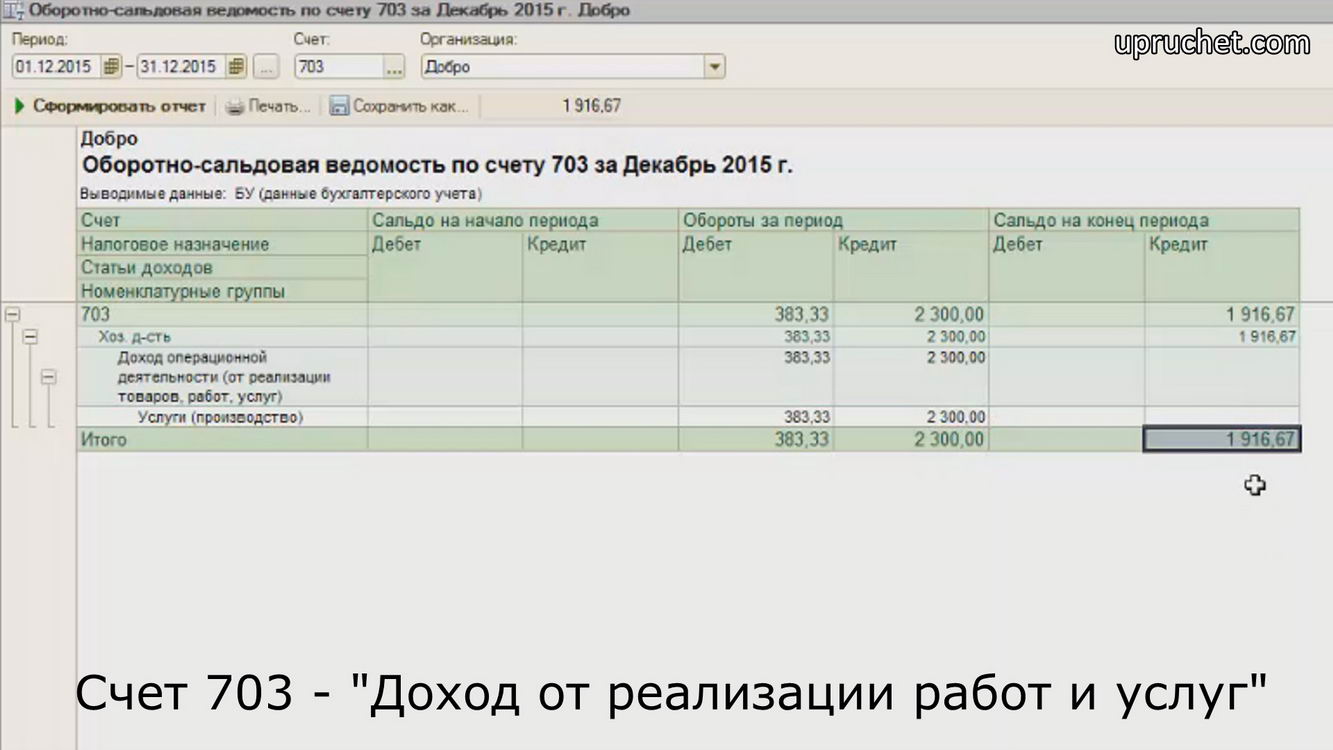

Напоминаю, что для бухгалтерского учета это неправильный способ ведения перепродажи услуг, но все же самый распространенный. О причинах данного явления я уже говорил в начале статьи. Теперь, развернем счет “703” (Доход от реализации работ и услуг). Вот стоимость продажи услуги без НДС.

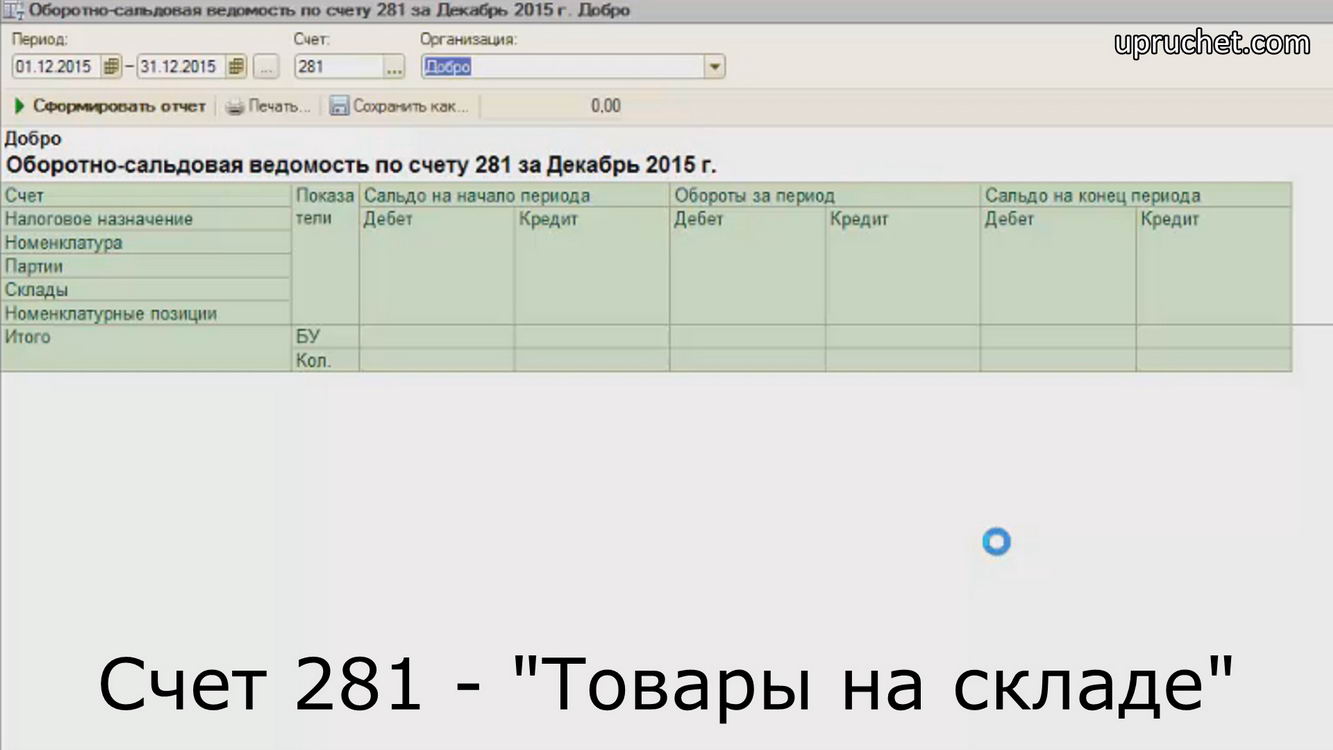

Развернем 281 счет (Товары на складе). Здесь ничего нет, так что, как видите, управленческий учет никак не повлиял на бухгалтерский.

В бухгалтерском учете — все учтено как отдельные операции покупки и продажи услуг, а в управленческом — как покупка и продажа товаров.

Нужно заметить, что, хоть, мы и разделили управленческие и бухгалтерские документы по закупке и продаже, тем не менее, оплату поставщику можно будет сделать одним общим, для обоих учетов, платежным поручением исходящим. Точно также принять платеж от покупателя можно будет для обоих учетов одним платежным поручением входящим. Это стало возможным, благодаря тому, что взаиморасчеты у нас ведутся по договору в целом, и, для обоих учетов мы использовали один и тот же договор.

Напоминаю, уже в который раз, что использовать в бухгалтерском учете непроизводственный способ перепродажи услуг, некорректно. В стандартах бухгалтерского, да и финансового учета, в целом, сказано, что затраты, напрямую связанные с соответствующими им доходами, должны отражаться в периоде, в котором данный доход был получен. Как я уже обещал, мы рассмотрим, как настроить для бухгалтерского учета правильный способ отражения перепродажи услуг, в одной из следующих статей.

Давайте, теперь, немного поговорим о неофициальных операциях. Мы пришли к тому, что у нас на покупку и продажу услуги по 2 документа. Если какая-то из операций у Вас происходит неофициально, то просто убираете из схемы ненужный бухгалтерский документ. Либо, если обе операции у Вас проходят неофициально, то убираете оба бухгалтерских документа. Управленческие документы никаких проводок по бухгалтерскому учету не построят. Доказательства этого факта, а, также, о том, как отразить в 1С получение или оплату наличкой — читайте в статье “Белые и серые продажи и закупки в 1С”.

Напоследок скажу, что лучший способ закрепить себестоимость на конкретную услугу за конкретным клиентом в управленческом учете — это подвязать его “заказ покупателя” к “заказу поставщику” и установить в его договоре “обособленный учет товаров по заказам покупателей”. Если этого не сделать, то Ваши т.н. “услуги-товары” будут списываться по методу FIFO. Потому, заказы, как раз, могут позволить сразу при покупке определить, для какого клиента мы покупаем данную услугу по конкретной стоимости. Нет, ну, можно, еще, конечно, создать характеристики товара или наплодить элементов в справочнике “номенклатура”, но я бы не советовал этого делать. Подробнее мы рассмотрим эти темы в следующих статьях.

Юрий Халтин, исполнительный директор ООО «Бизнес Сервис Провайдер»

Очень здорово!!! Спасибо за советы!

а как эти операции провести в УПП. Что-то у меня не получается — не видна себестоимость в отчете валовой прибыли

Александр, спасибо за обратную связь и интерес к проекту! Опишите, как Вы заносите Ваши операции, пожалуйста.

Здравствуйте! Спасибо за полезную, и очень доходчиво изложенную информацию!

В стиатьте написано, что в дальнейшем будет рассмотрена правильная настройка в бухучете перепродажи услуг. Была ли такая статья?

Я не нашла. ;(

Добрый день! Посмотрите видео: https://www.youtube.com/watch?v=LBWqMWfuqLs

И гляньте документ в УТП: акт оказания производственных услуг