Взаиморасчеты с контрагентами в 1С. Долги покупателей. Долги поставщикам.

Рассматриваем отчет Ведомость по взаиморасчетам с контрагентами в 1С. Сравниваем его с аналогом из 1С 7.7. С помощью принципов финансового учета, объясняется, что такое положительные и отрицательные остатки в данном отчете (сальдо). Смотрим, куда эти цифры попадают в управленческом балансе.

Сегодня мы поговорим об отчете “Ведомость по взаиморасчетам с контрагентами” в 1С. Этот отчет есть в программах “Управление торговым предприятием для Украины”, “Управление торговлей для Украины ред 2.3” и “Управление производственным предприятием для Украины”. В частности, мы поговорим о том, что такое положительные и отрицательные остатки в данном отчете и о том, каким образом их следует понимать. В этой статье, наравне с 1С, мы будем, также, рассматривать соответствующие принципы финансового учета.

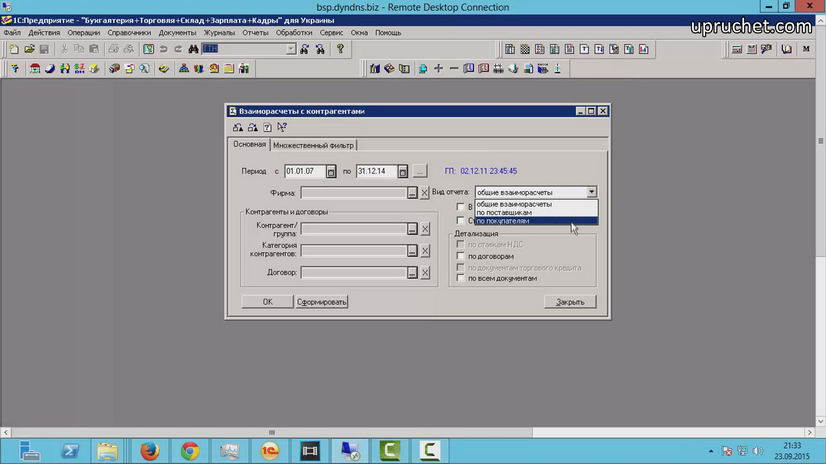

Если кто помнит, отчет “Взаиморасчеты” в седьмой версии торговли и комплексной конфигурации, содержал настройку “Вид отчета”, где можно было выбрать “Общие взаиморасчеты”, “по поставщикам” и “по покупателям”.

В самом отчете можно было увидеть колонки остатков “наш долг” и “долг контрагента”.

Наверное, для начинающего пользователя это, в каком-то смысле, было удобнее, чем то, что есть сейчас в 1С 8… Ведь, в 1С 8, когда Вы заходите в отчет “Ведомость по взаиморасчетам с контрагентами”, все настройки нужно задавать с помощью нажатия кнопки “настройка” и они кажутся менее интуитивными. К тому же, новичок не сразу эту кнопку заметит. Соответственно, первое, что хочется нажать — это кнопка “Сформировать”. Более того, она выделена “жирным”, как и во всех отчетах в 1С 8.

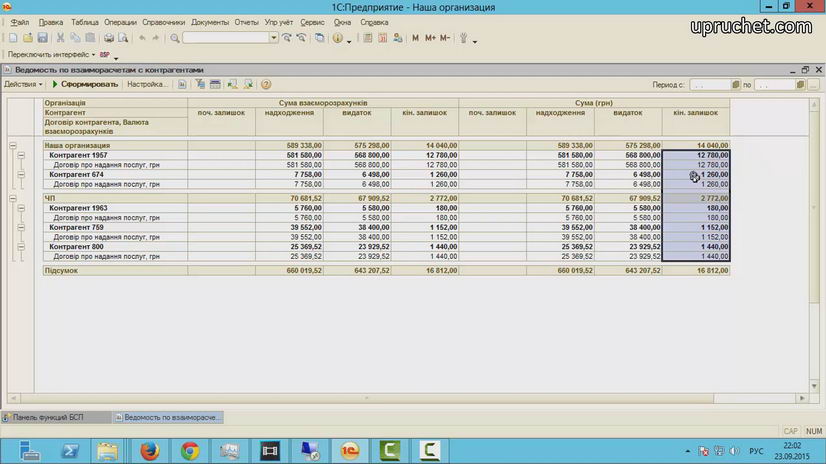

Когда же мы нажимаем “Сформировать”, нам выпадает сборная солянка. Это общие взаиморасчеты по покупателям и по поставщикам. Причем, в колонке “Конечный остаток”, как мы видим, у нас бывает как положительное сальдо, так и отрицательное.

Как же стоит читать данный отчет?

Данный отчет в уме можно называть “Наши должники”. Ведь, положительный остаток в нем говорит о том, что данный контрагент должен нам денег. А отрицательный остаток говорит о том, что мы ему должны. Как же здесь не запутаться? Бухгалтерам это сходу немного понятнее, так как для них Взаиморасчеты — нечто вроде активно-пассивного счета. Так вот, обратимся к принципам финансового учета.

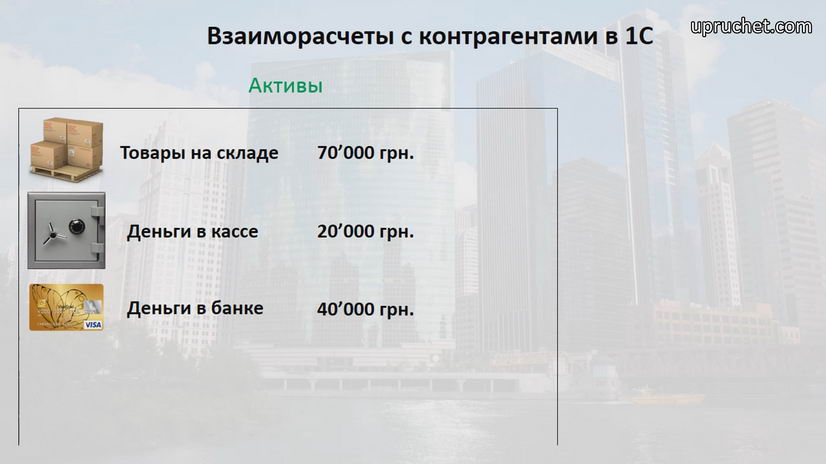

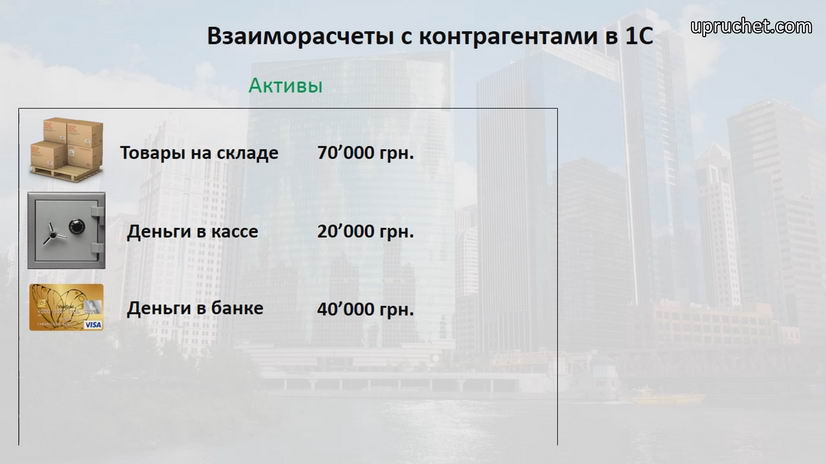

Смотрите, у нас есть, товаров на складе на 70’000 грн. Также, 20’000 грн. в кассе и 40’000 грн. на расчетном счете. Расчетный счет и касса — это, считайте, разные наши карманы. Товары карманами уже трудно назвать, тем не менее, это наше имущество. И все, что я только что перечислил, называется нашими активами.

В какой момент наши должники начинают быть перед нами в долгу? Когда, либо, мы отгрузили покупателю товар с отсрочкой платежа, либо, сделали предоплату своему поставщику. В обоих случаях, наши деньги, хоть и находятся у другого контрагента, но мы их учитываем у себя, пока другая сторона не закрыла свои обязательства перед нами. Ведь, пока нам не дадут что-то взамен, мы вполне можем потребовать назад свои деньги или товар. Да, иногда, это происходит с некоторым “скрипом”, но тем не менее… В какой-то степени, мы, даже, можем сказать, что это тоже наш “карман”. Скорее всего, Вы возразите мне, что чужие руки — это уж никак не “наш” карман. Согласен. Потому, есть такое понятие, как оборачиваемость. Это, по сути, способность актива превратиться в живые деньги. Как Вы понимаете, касса и расчетный счет имеют самую высокую оборачиваемость, в то время как товары на складе и долги нам (так называемая, “дебиторка”), имеют куда меньшую оборачиваемость. Именно поэтому, по отчету “Ведомость по взаиморасчетам с контрагентами”, долги нам имеют положительный остаток и считаются нашими активами.

Рассмотрим пример, когда мы продали покупателю товар за 6’000 с отсрочкой платежа.

Как видите, мы отгрузили товара на 5’000 грн. по себестоимости и еще на 1’000 грн. увеличили активы за счет ожидаемой прибыли. Раз покупатель принял товар, значит, он согласился с его ценой.

Обнулим показатели.

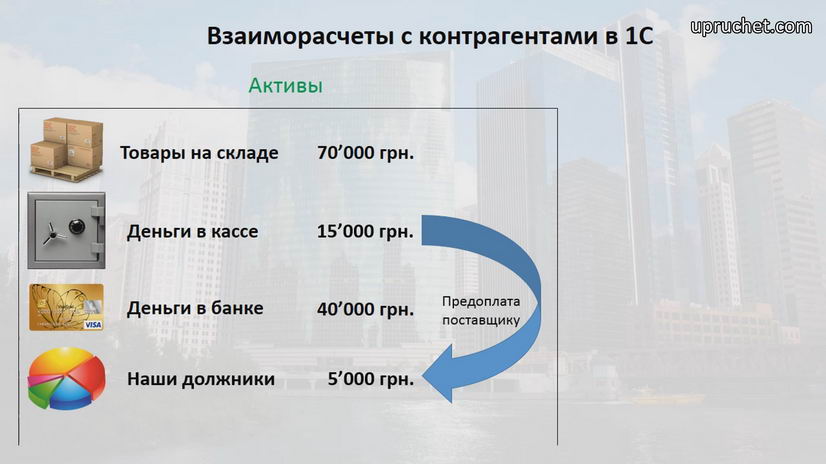

Теперь посмотрим, что будет, когда мы сделаем предоплату поставщику — 5000 грн. из кассы. Как видите, в данном случае, сколько денег мы перевели, столько и зависло в долгах.

Я сейчас не упоминаю взаиморасчетов по услугам. Они во многом похожи на взаиморасчеты по товарам, но есть некоторые нюансы. Я не хочу сейчас давать слишком много информации и запутывать Вас, потому учет взаиморасчетов по услугам, скорее всего, будут темой другой статьи.

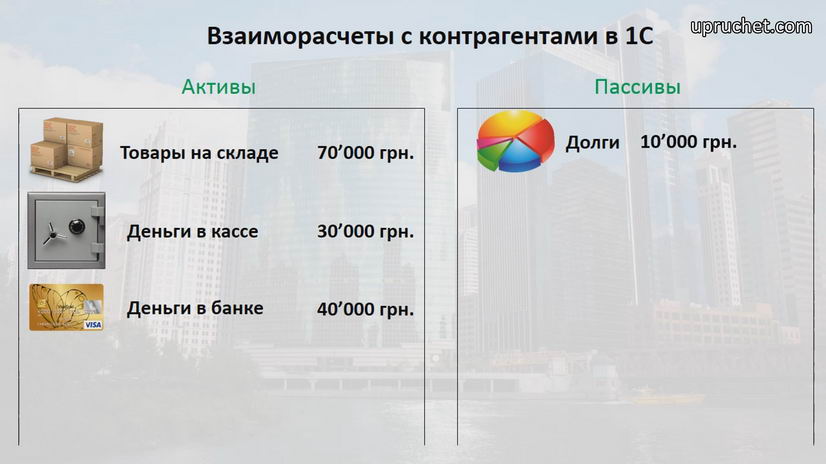

Теперь рассмотрим противоположную ситуацию. Когда мы можем стать кому-нибудь должны? Когда покупатель сделал нам предоплату, а мы, пока, не отгрузили товар. Также, мы могли бы взять у своего поставщика товар с отсрочкой платежа. Здесь все объяснить будет проще. Выходит, мы получили товар или деньги, которые, на самом деле, пока еще не наши, а мы за них должны отдать что-то взамен. Или, в крайнем случае, опять-таки, вернуть эти деньги или товар. Значит, хоть товара или денег у нас становится больше, мы не должны считать, что стали богаче. Так вот, чтобы не радоваться раньше времени — во взаиморасчетах формируется отрицательный остаток, который, по сути, и уравновешивает наши активы.

Рассмотрим на одном примере. У нас снова 20’000 грн. в кассе, 40’000 грн. на расчетном счете и 70’000 грн. в товарах на складе. Допустим, мы получили предоплату за товар от покупателя 10’000 грн. Пока мы не отгрузим сам товар, мы эту сумму на себестоимость и ожидаемую прибыль не сможем поделить. Во-первых, товара у нас на складе попросту может и не быть, а, во-вторых, пока мы не отгрузим его, мы не узнаем его себестоимость. Более подробно тема учета товаров будет в следующих статьях.

Вернемся к теме. Чтобы было понятнее, можем показать долг, пока, в активах.

Но на самом деле, мы должны перенести эту сумму в пассив с противоположным знаком. Вот это уже будет по всем правилам финансового учета. И теперь Вы поняли, почему.

Напомню, что мы рассматриваем ситуацию, когда и почему остаток по взаиморасчетам в 1С — отрицательный. Более подробно активы и пассивы баланса мы еще будем рассматривать в следующих статьях.

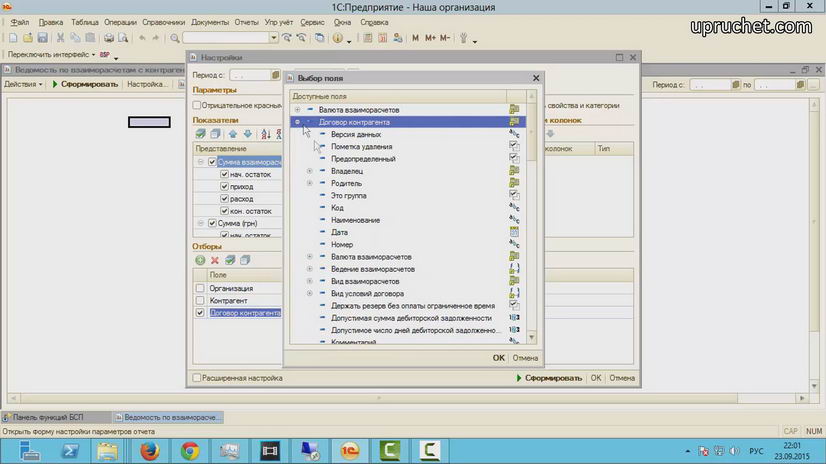

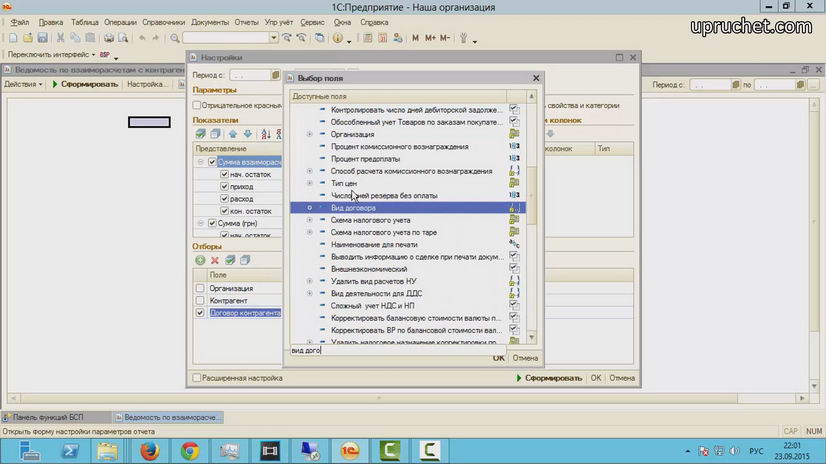

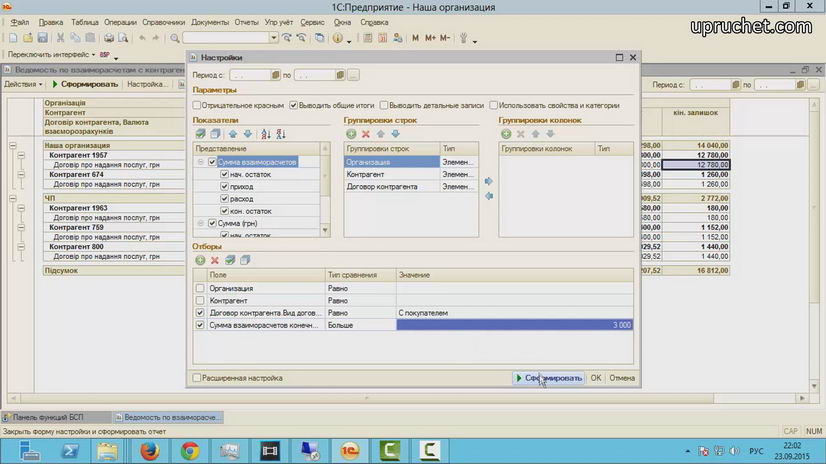

Теперь хочется немного реабилитировать отчет “Ведомость по взаиморасчетам с контрагентами” в 1С 8. Дело в том, что, хоть, на первый взгляд, он кажется менее удобным, по сравнению с подобным отчетом из 1С 7.7, возможностей в нем намного больше. Во-первых, построить взаиморасчеты отдельно по поставщикам и покупателям, как в седьмой версии, в нем можно без проблем. Для этого нужно зайти в настройку и установить отбор по “Виду договора”.

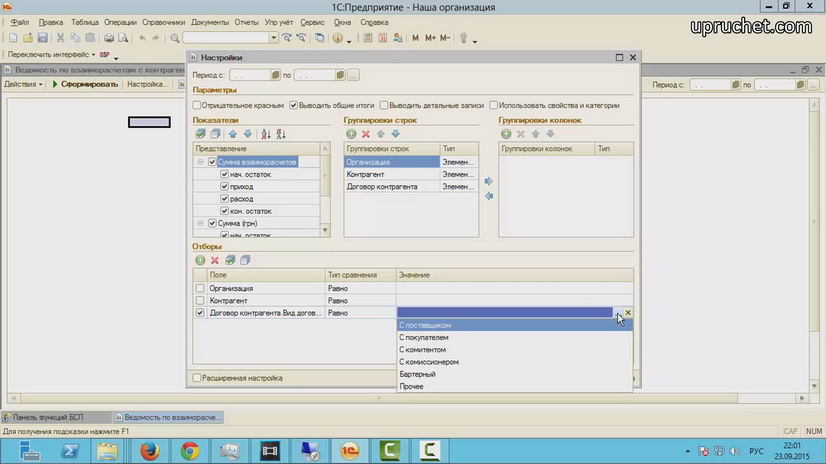

Здесь можно поставить как с поставщиком, так и с покупателем. Обратите внимание, что на этом список видов договоров не заканчивается.

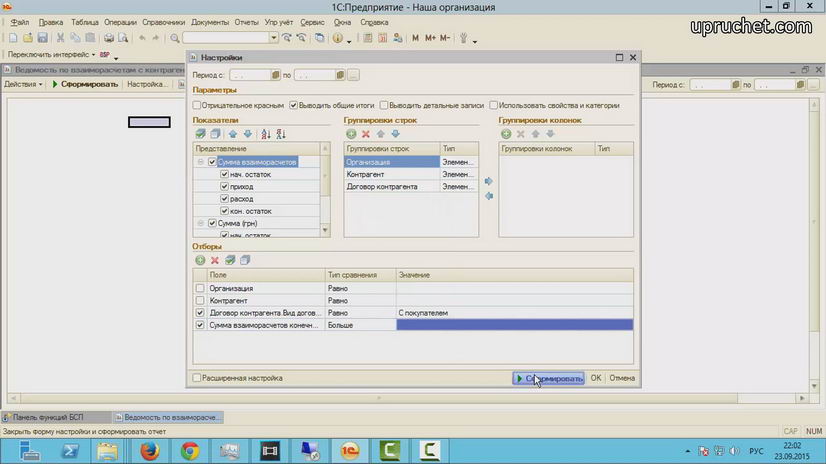

Выберем сейчас “по покупателям”. То, чего нельзя было сделать в семерке — это выбрать, например, дополнительно, тех покупателей, которые должны нам. Для этого, как мы с Вами уже знаем, нужно поставить в отбор по “Сумма взаиморасчетов (конечный остаток)” больше 0.

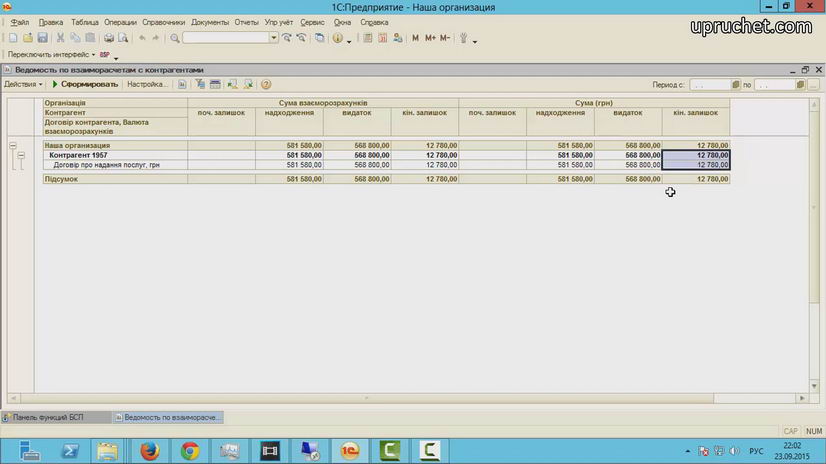

Как видим, все вывелось, как мы и хотели.

А теперь, допустим, выведем должников покупателей, у кого конечный остаток больше 3000 грн.

Как видите, это тоже получилось без проблем.

Юрий Халтин, исполнительный директор ООО «Бизнес Сервис Провайдер».

Свежие комментарии